ÜgėŁ─·įLå¢Ī░║ŽĘ╩╩ą┐Ų░ž╩óŁh(hu©ón)▒Ż┐Ų╝╝ėąŽ▐╣½╦ŠĪ▒Ų¾śI(y©©)╣┘ŠW(w©Żng)ŻĪ

12─ĻīŻūóŁh(hu©ón)Š│╬█╚Šų╬└Ē

įO(sh©©)ėŗĪó╔·«a(ch©Żn)Īó░▓čbĪó╩█║¾ę╗šŠ╩ĮĘ■äš(w©┤)

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║

150-5515-7685

«ö(d©Īng)Ū░╬╗ų├Ż║ ŠW(w©Żng)šŠ╩ūĒō > ą┬┬ääėæB(t©żi)

┬ō(li©ón)ŽĄ╬ęéā

╣½╦Š├¹ĘQŻ║ ║ŽĘ╩╩ą┐Ų░ž╩óŁh(hu©ón)▒Ż┐Ų╝╝ėąŽ▐╣½╦Š

╣┘ĘĮŠW(w©Żng)ųĘŻ║ www.weiweitouzi.cn

┬ō(li©ón)ŽĄļŖįÆŻ║150-5515-7685

Ų¾śI(y©©)╣╠įÆŻ║0551-64388109

ļŖūėÓ]ŽõŻ║Keposhine@163.com

╣½╦ŠĄžųĘŻ║║ŽĘ╩╩ąą┬šŠģ^(q©▒)ŠĢČ■┬Ę▒▒╝╬│╝┐Ų╝╝ł@┐ŲčąśŪČ■śŪ

ąąśI(y©©)┘YėŹ

«ö(d©Īng)Ū░╬╗ų├Ż║ ŠW(w©Żng)šŠ╩ūĒō > ą┬┬ääėæB(t©żi) > ąąśI(y©©)┘YėŹ

į÷╦┘ųž╗žĪ░┘ÉĄ└Ī▒ 7éĆŪą├µ═ĖęĢŁh(hu©ón)▒Żą┬ą╬ä▌

üĒį┤Ż║┐Ų░ž╩óŁh(hu©ón)▒Ż ░l(f©Ī)▓╝ĢrķgŻ║2021-02-20

į┌▀^╚źĄ─ę╗─Ļ└’Ż¼╬ęć°Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Įø(j©®ng)Üv┴╦Ž╚ęų║¾ōPĄ─ļAČ╬Ż¼ūįČ■╝ŠČ╚ķ_╩╝ęčĮø(j©®ng)╗ųÅ═(f©┤)ū▀Ė▀┌ģä▌ĪŻ

ō■(j©┤)╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼5į┬Īó6į┬╗∙Į©═Č┘Y═¼▒╚į÷ķL8%ęį╔Ž║═Į³7%Ż¼’@╚╗š¹¾w┤¾Łh(hu©ón)Š│üĒ┐┤╩Ūėą└¹ė┌Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĪŻ

Č°ŪęŻ¼╔·æB(t©żi)Łh(hu©ón)Š│▓┐ę▓╣½ķ_▒Ē╩ŠŻ¼Į³─ĻüĒŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ū„×ķæ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)Ż¼ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾Ż¼2018─ĻĀI╩šęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦1.6╚fā|į¬Ż¼į÷╦┘Ė▀ė┌═¼Ų┌ć°├±Įø(j©®ng)Ø·(j©¼)į÷╦┘ĪŻ

ļm╚╗2020─Ļę╗╝ŠČ╚į÷╦┘ū▀Ą═Ż¼Ą½─┐Ū░ęčĮø(j©®ng)į┌ųž╗žĪ░┘ÉĄ└Ī▒ĪŻ

«ö(d©Īng)╚╗Ż¼Łh(hu©ón)▒ŻąąśI(y©©)ėąę╗ą®ūā╗»ę▓ųĄĄ├ūóęŌĪŻ

ć°┘Y╗ņĖ─▀@░čĪ░╗Ī▒║▄═·

ę²╚ļć°┘Y▀@éĆįÆŅ}Ż¼Łh(hu©ón)▒Żį┌ŠĆę▓ČÓ┤╬ģR┐éĘų╬÷▀^Ż¼▒Š╬─▓╗į┘┘ś╩÷ĪŻŠ═üĒĖ³ą┬ę╗ą®öĄ(sh©┤)ō■(j©┤)ĪŻ

ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼ūį2018─ĻęįüĒŻ¼Łh(hu©ón)▒ŻąąśI(y©©)ęčĮø(j©®ng)ėą20ČÓ╝ę├±ĀI╔Ž╩ąŲ¾śI(y©©)ę²╚ļ┴╦ć°ėąæ(zh©żn)┬į═Č┘YŻ¼╗“ģó╣╔Ż¼╗“┐ž╣╔Ż¼╔µ╝░╩ąųĄĮ³1300ā|į¬ĪŻ

ŲõųąŻ¼╩ąųĄį┌50ā|į¬ęįā╚(n©©i)Ą─š╝▒╚ę╗░ļū¾ėęŻ¼Č°50ā|ĄĮ100ā|Ą─ę▓ėą▓Ņ▓╗ČÓ3│╔Ą─śėūėĪŻ

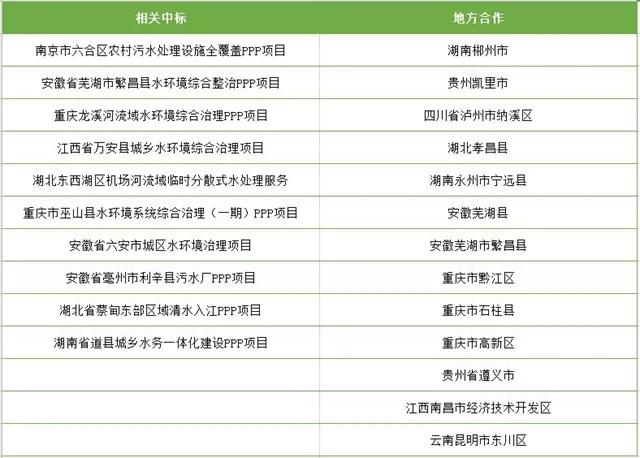

2020─Ļų┴Į±Ż¼ęčĮø(j©®ng)ėąć°ĄØŁh(hu©ón)▒ŻĪó▒╠╦«į┤ĪóĶFØh╔·æB(t©żi)Īóč®└╦Łh(hu©ón)Š│Īó▓®╠ņŁh(hu©ón)Š│ĪóĖ╗┤║Łh(hu©ón)▒Ż6╝ęŁh(hu©ón)▒Ż╔Ž╩ąŲ¾śI(y©©)ą¹▓╝┴╦ę²ć°┘YŽ¹ŽóŻ¼╩ąųĄ║Žėŗ│¼▀^600ā|į¬ĪŻ

Ī░Ī«─µŽ“╗ņĖ─│▒Ī»Ą─┌ģä▌ė·╝ė├„’@Ī▒Ż¼▒▒┐ž╦«äš(w©┤)╝»łF(tu©ón)Ė▀╣▄╚ń╩ŪĘQĪŻ

ą┬╗∙Į©╠ĒĪ░▓±Ī▒╝ė╗

ą┬╗∙Į©┼cŁh(hu©ón)▒ŻĄ─ĻP(gu©Īn)ŽĄŻ¼Łh(hu©ón)▒Żį┌ŠĆę▓į°ūą╝Ü(x©¼)Ęų╬÷▀^Ż¼ŠC║ŽüĒ┐┤Š═╩Ūę╗ŠõįÆĪ¬Ī¬«ö(d©Īng)╚fā|Ī░ą┬╗∙Į©Ī▒üĒ┼RŻ¼ø]ėąę╗éĆ╩Ū┼cŁh(hu©ón)▒Ż¤oĻP(gu©Īn)Ą─ĪŻ

▒Š╬─ę▓▓╗į┘┘ś╩÷Ż¼Ą½ę¬ÅŖ(qi©óng)š{(di©żo)Ą─╩ŪŻ¼Łh(hu©ón)▒Żē“Ī░¤ßĪ▒Ż¼ą┬╗∙Į©ē“Ī░╗Ī▒Ż¼ę▓ø]ėą╦∙ų^Łh(hu©ón)▒ŻĪ░▓õ¤ßČ╚Ī▒ų«šfĪŻ

ą┬╗∙Į©Ą─┘x─▄ą¦╣¹╩Ū╚½ŠųąįĄ─Ż¼Å─╗»╣żĪóõōĶFĪó╦«─ÓĪóę▒ĮĄ╚ąąśI(y©©)│÷░l(f©Ī)Ż¼┐╔ęįęį╣Ø(ji©”)─▄ĮĄ║─×ķŪą╚ļ³cŻ╗

Å─╣╠ÅU╠Ä└ĒĮŪČ╚Ęų╬÷Ż¼┐╔ęį┤¾▓Įš¹║ŽŪ░ųą─®Č╦┘Yį┤µ£ŚlŻ╗Å─ųŪ╗█Łh(hu©ón)▒Ż░l(f©Ī)š╣üĒ┐┤Ż¼éĆųąĻP(gu©Īn)ŽĄĖ³╩ŪŪ¦Įz╚f┐|ĪŻ

▀@ę▓╩Ū×ķ╩▓├┤Ż¼▒▒Š®ą┬╗∙Į©ĘĮ░ĖĪó╔Ž║Żą┬╗∙Į©ĘĮ░ĖĪó╔Ņ█┌ą┬╗∙Į©ĘĮ░ĖĄ╚Ż¼Č╝ø]ėą░čŁh(hu©ón)▒Ż┬õŽ┬ĪŻ

ŠG╔½═Č╚┌┘YŽ┬┴╦ę╗▒P┤¾ŲÕ

Łh(hu©ón)▒Ż═Č╚┌┘Y▀@▒PŲÕ×ķ║╬įĮŽ┬įĮ┤¾Ż┐Š┐ŲõĖ∙▒ŠŻ¼Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╩ŪéĆĪ░┤¾╬Ė═§Ī▒ĪŻ

ųąć°Łh(hu©ón)Š│▒Żūo(h©┤)«a(ch©Żn)śI(y©©)ģf(xi©”)Ģ■ŅA(y©┤)£yŻ¼7┤¾ś╦(bi©Īo)ųŠąįæ(zh©żn)ę█║══┴╚└╬█╚Šų╬└ĒŁh(hu©ón)▒Ż═Č┘YąĶŪ¾╩Ū4.3╚fā|ĪŻČ°▀@Ż¼▓╗Ģ■╩ŪŁh(hu©ón)▒Ż═Č┘YąĶŪ¾Ą─ĮK³cĪŻ

─┐Ū░Ż¼╬ęć°╠Äė┌š■Ė«═Č┘Yš╝▒╚┤¾ė┌╔ńĢ■═Č┘Yš╝▒╚Ą─ļAČ╬Ż¼┼c░l(f©Ī)▀_(d©ó)*Ą─śŗ(g©░u)│╔ŽÓū¾ĪŻ

ę“┤╦Ż¼▓╗╔┘Ęų╬÷Č╝Ų½Ž“ė┌╬ęć°Łh(hu©ón)▒Ż═Č┘YęÄ(gu©®)─Ż▀Ćėą║▄┤¾╠ß╔²┐šķgĄ─šōš{(di©żo)Ż¼īŹļH╔ŽŻ¼ę▓▓╗╩Ūø]ėąĄ└└ĒĪŻ

Š═─├2020─Ļ░l(f©Ī)╔·Ą─Äū╝■┤¾╩┬×ķ└²Ż║*ŠG╔½░l(f©Ī)š╣╗∙Į*Ų┌ęÄ(gu©®)─Ż┤_Č©885ā|Ż¼žöš■ÅdŅI(l©½ng)Ņ^Ż¼9╝ęŃyąą╚ļ╣╔Ż╗

ųąūCķLĮŁ▒Żūo(h©┤)ų„Ņ}ųĖöĄ(sh©┤)╔ŽŠĆ┴╦Ż¼100ų╗ūC╚»╚ļŠÄŻ¼ĮĶ┤╦×ķģó┼cķLĮŁ┤¾▒Żūo(h©┤)Ą─╔Ž╩ąŲ¾śI(y©©)ę²╚ļį÷┴┐┘YĮŻ╗

ūC▒O(ji©Īn)Ģ■Īó*░l(f©Ī)š╣Ė─Ė’╬»┬ō(li©ón)║Ž░l(f©Ī)╬─Ż¼═Ų▀M(j©¼n)╗∙ĄA(ch©│)įO(sh©©)╩®ŅI(l©½ng)ė“▓╗äė«a(ch©Żn)═Č┘Yą┼═ą╗∙Į(REITs)įć³c╣żū„Ż¼Łh(hu©ón)▒ŻŠ═╩ŪREITsŲ▀┤¾ųž³c╗∙Į©ŅI(l©½ng)ė“ų«ę╗ĪŻ

╦∙łDĘŪąĪŻ¼╦∙═Čį§├┤─▄╔┘Ż¼▀@éĆ▀ē▌ŗø]├½▓ĪĪŻ

ķLĮŁ┤¾▒Żūo(h©┤)Ī¬Ī¬¤ß³cųąĄ─¤ß³c

ūįÅ─ėą┴╦Ī░╚²Ź{ŽĄĪ▒Ż¼▀Ć┼┬ķLĮŁ┤¾▒Żūo(h©┤)ø]¤ßČ╚å߯┐«ö(d©Īng)╚╗▓╗ĪŻ

ĄĮ─┐Ū░×ķų╣Ż¼╚²Ź{ŽĄ┼cĄžĘĮŻ¼┼cŲ¾śI(y©©)Į©┴óĄ─║Žū„ĻP(gu©Īn)ŽĄŻ¼ęį╝░─├Ž┬Ą─ś╦(bi©Īo)Ą─ęčĮø(j©®ng)┴Ņ╚╦ć@×ķė^ų╣ĪŻ▒Š╬─ī”2020─ĻęįüĒĄ─ŽÓĻP(gu©Īn)Ūķør┬įū„š¹└ĒŻ¼▓╗═Ļ╚½šłšÅĮŌĪŻ

ĄžĘĮ╦«äš(w©┤)╝»łF(tu©ón)╝»¾w┐šĮĄ

╦─┤©╩Ī╦«└¹░l(f©Ī)š╣╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪó¢|▌Ė╩ą╦«äš(w©┤)╝»łF(tu©ón)╣®╦«ėąŽ▐╣½╦ŠĪóĖŻĮ©╩Ī╦«äš(w©┤)░l(f©Ī)š╣╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪó║╝ų▌╩ą╦«Łh(hu©ón)Š│░l(f©Ī)š╣ėąŽ▐╣½╦ŠĪóīÄ▓©╩ą╦«äš(w©┤)Łh(hu©ón)Š│╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪó║■─Ž╩ĪŽµ╦«╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪóĻā╬„╩Ī╚f╝ęš»╦«äš(w©┤)┐ž╣╔╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪóū═▓®╩ą╦«äš(w©┤)╝»łF(tu©ón)Īó┴Ļ╦«└ĶūÕūįų╬┐h╦«äš(w©┤)╝»łF(tu©ón)ėąŽ▐╣½╦Š......(Įžų┴2020─Ļ8į┬6╚š)

┐vė^▀@ą®ĄžĘĮ╦«äš(w©┤)╝»łF(tu©ón)Ą─│╔┴óŻ¼├„’@┐╔ęį┐┤ĄĮę╗éĆ┌ģä▌Ī¬Ī¬╦«äš(w©┤)ę╗¾w╗»Ż¼▀@ę▓Ģ■│╔×ķ╔µ╦«Łh(hu©ón)▒ŻŲ¾śI(y©©)ąĶę¬┐╝æ]Ą─ę╗éĆå¢Ņ}ĪŻ

─┐Ū░Ż¼╬ęć°╦«Łh(hu©ón)Š│ŠC║Žų╬└Ē─Ż╩ĮČ©š{(di©żo)Ż¼┴„ė“ų╬└ĒĪóģ^(q©▒)ė“ų╬└Ēęį╝░┐ńĮń║Žū„ų╬└ĒĄ╚īó│╔×ķ│ŻæB(t©żi)Ż¼▀@ę▓ī”śI(y©©)äš(w©┤)ę╗šŠ╩ĮĘ■äš(w©┤)─▄┴”╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ

ųØu▀mæ¬(y©®ng)ą┬▒O(ji©Īn)╣▄─Ż╩Į

Ī░š²├µŪÕå╬Ī▒Ż¼▀@╩Ū─┐Ū░Łh(hu©ón)▒Żł╠(zh©¬)Ę©ųą╠ߥĮĄ─Ė▀Ņlį~ĪŻįŁät╔ŽŻ¼Ī░ā╔éĆŪÕå╬Ī▒īŹąąĢrķgĮžų┴2020─Ļ9į┬ĄūŻ¼Ą½┐╔Ė∙ō■(j©┤)īŹļHŪķør▀m«ö(d©Īng)čėķLĪŻ

Č°ō■(j©┤)╔·æB(t©żi)Łh(hu©ón)Š│▓┐╗žæ¬(y©®ng)Ż¼Ī░įĖęŌ┼cŲ¾śI(y©©)ą╬│╔╗źŽÓų¦│ųĪó╗źŽÓą┼╚╬Īó╩žĘ©ł╠(zh©¬)Ę©▓óųžĄ─┴╝ąį╗źäėĪ▒Ż¼▀@ęŌ╬Čų°īóā×(y©Łu)╗»ł╠(zh©¬)Ę©ą¦─▄║═ł╠(zh©¬)Ę©╣▄└ĒĘĮ╩ĮĪŻ

ę▓Š═╩ŪŻ¼ą┬▒O(ji©Īn)╣▄─Ż╩ĮęčĮø(j©®ng)į┌ßjßäųąĪŻ

Į³╚šŻ¼║╝ų▌Ų¾śI(y©©)Ī░Łh(hu©ón)▒Ż┤aĪ▒Ą─╣½£yĖ³╩Ū×ķŲ¾śI(y©©)Ū├Ēæ┴╦Š»ńŖĪŻ¤ošō╩ŪĪ░¤o╩┬▓╗ö_Ī▒Ż¼▀Ć╩ŪĪ░┤a╔Ž▒O(ji©Īn)╣▄Ī▒Ż¼ą┬śI(y©©)æB(t©żi)Īóą┬ą╬ä▌Īóą┬ę¬Ū¾Ż¼Č╝į┌×ķČĮ┤┘Ų¾śI(y©©)ų„äė▐D(zhu©Żn)ą═äō(chu©żng)ą┬▒O(ji©Īn)╣▄─Ż╩ĮĪŻ

üĒ┴─ę╗┴─ÄūéĆ¤ß³cŅI(l©½ng)ė“

└¼╗°ĘųŅÉĪó╬ŻÅUĪóŁh(hu©ón)ąl(w©©i)Īó╦▄┴Ž└¼╗°Īó│¶č§ĪóķLĮŁ/³S║ėų╬└Ē

╦«äš(w©┤)╩ął÷ę╗ų▒╩Ūś╦(bi©Īo)Ą─ČÓŻ¼ĮŅ~┤¾Ż¼ęį╔Žī”ė┌ķLĮŁ┤¾▒Żūo(h©┤)║═ĄžĘĮ╦«äš(w©┤)╝»łF(tu©ón)Ą─Ė┼╩÷ČÓ╔┘─▄ū¶ūC▀@ĘNšfĘ©ĪŻ

Č°─┐Ū░Ż¼į┌║┌│¶╦«¾wų╬└Ē╚½├µ╩š╬▓Ą─▒│Š░Ž┬Ż¼┴„ė“ų╬└Ē│╔×ķųž³cŻ¼ķLĮŁ┤¾▒Żūo(h©┤)║═³S║ė╦«┘|(zh©¼)╠ß╔²Ė³╩Ūā╔┤¾┤¾Ė┼─ŅĪŻ«ö(d©Īng)╚╗Ż¼║ŻŠd│Ū╩ąĮ©įO(sh©©)▓╗Ģ■╩ŪČ╠Ų┌ęÄ(gu©®)äØŻ¼¤ßČ╚Ģ■ę╗ų▒┤µį┌ĪŻ

łDŲ¼

╦{(l©ón)╠ņ▒Żąl(w©©i)æ(zh©żn)▀M(j©¼n)╚ļ┴╦╣źłį┐╦ļyļAČ╬Ż¼│¶č§╬█╚Š═■├{╔Ž╔²Ż¼│╔×ķĖ„┤¾│Ū╩ąųž³cĻP(gu©Īn)ūóĄ─╬█╚Šį┤ĪŻļSų«Č°üĒĄ─Š═╩Ūī”Ū░¾w╬’VOCs┼┼Ę┼Ą─┐žųŲŻ¼ę╗┼·ŽÓĻP(gu©Īn)ąąśI(y©©)Ų¾śI(y©©)Ą─īŻĒŚČĮ▓ņ║═š¹ų╬Ą╚ĪŻ

╣╠ÅUŅI(l©½ng)ė“─┐Ū░└¼╗°ĘųŅÉąĶŪ¾║═╬ŻÅU╠Äų├ąĶŪ¾š╝Ė▀╬╗Ż¼┼õ║ŽĪ░¤oÅU│Ū╩ąĪ▒Į©įO(sh©©)Ż¼ę²╔Ļ│÷┴╦ŽÓ«ö(d©Īng)│╠Č╚Ą─Ī░Ħžø┴”Ī▒Ż¼▓óŪęī”Ė▀Č╦Łh(hu©ón)▒ŻįO(sh©©)éõĄ─ąĶŪ¾į┌’@ų°╔Ž╔²ĪŻ

*░l(f©Ī)š╣Ė─Ė’╬»ĪóūĪĘ┐│ŪÓl(xi©Īng)Į©įO(sh©©)▓┐Īó╔·æB(t©żi)Łh(hu©ón)Š│▓┐äéäéėų┬ō(li©ón)║Ž░l(f©Ī)▓╝┴╦ĪČ│Ūµé(zh©©n)╔·╗Ņ└¼╗°ĘųŅÉ║═╠Ä└ĒįO(sh©©)╩®ča(b©│)Č╠░ÕÅŖ(qi©óng)╚§ĒŚīŹ╩®ĘĮ░ĖĪĘŻ¼ę¬Ū¾ĄĮ2023─ĻŻ¼═ŲäėŠ▀éõŚl╝■Ą─Ąž╝ēęį╔Ž│Ū╩ą╗∙▒ŠĮ©│╔ĘųŅÉ═ČĘ┼ĪóĘųŅÉ╩š╝»ĪóĘųŅÉ▀\▌öĪóĘųŅÉ╠Ä└ĒĄ─╔·╗Ņ└¼╗°ĘųŅÉ╠Ä└ĒŽĄĮy(t©»ng)ĪŻ

ō■(j©┤)ŽżŻ¼╬ęć°└¼╗°╠Ä└ĒŽÓĻP(gu©Īn)Ų¾śI(y©©)ūóāį┴┐į┌10─ĻķgĘŁ┴╦4▒ČŻ¼─┐Ū░Įø(j©®ng)ĀIĘČć·║Ł╔wĪ░└¼╗°ĪóÅUŲĘĪ▒Ą─Ų¾śI(y©©)ęčĮø(j©®ng)ĮėĮ³50╚fĪŻ┐╔ęŖŻ¼ūĘ▀@éĆ┤¾¤ßķTĄ─ėąČÓ╔┘ĪŻ

Č°╬ŻļUÅUŚē╬’╠Äų├Ż¼Å─2020─Ļę╗éĆĮėę╗éĆ╩Ī╩ąåóäė╬ŻÅUīŻĒŚš¹ų╬ąąäėŠ═─▄┐┤│÷Ż¼▒O(ji©Īn)╣▄┘Yį┤Ą─āAą▒ę▓īóų▒ĮėĘ┤üĄĮ╩ął÷ĪŻ

═¼śėĄ─Ż¼ūį2020─ĻęįüĒŻ¼Ė„ĄžŅlŅlėĪ░l(f©Ī)ĻP(gu©Īn)ė┌╦▄┴Ž╬█╚Šų╬└ĒĄ─╬─╝■Ż¼└^║Ż─Ž╩Īų«║¾ęÄ(gu©®)äØ┴╦Į¹╦▄╚š│╠▒ĒĪŻ┐╔ęįŅA(y©┤)ęŖŻ¼╬┤üĒĪ░░ū╔½╬█╚ŠĪ▒Ę└ų╬ę▓Ģ■│╔×ķꬎ┬║▌┐┌┐ąĄ─Ī░ė▓╣ŪŅ^Ī▒ĪŻ

ĻP(gu©Īn)ė┌Łh(hu©ón)ąl(w©©i)Ż¼Łh(hu©ón)▒Żį┌ŠĆę▓į°ķ_▀^īŻŅ}╠ĮėæŻ¼2020─ĻęįüĒŽÓĻP(gu©Īn)ś╦(bi©Īo)Ą─│╩▒¼░l(f©Ī)┌ģä▌Ż¼ļm╚╗Å─å╬¾wöĄ(sh©┤)Ņ~╔Ž┐┤Ū¦╚fŠėČÓŻ¼Ą½¾w┴┐┤¾Ż¼Ę■äš(w©┤)ų▄Ų┌ķLŻ¼ŪęĪ░ģ^(q©▒)Īó┐hĪ▒ėåå╬║ŽėŗęÄ(gu©®)─Ż▓╗╚▌ąĪėUĪŻ

Ą═╣└ųĄĪóÅŖ(qi©óng)┤▀╗»Ż¼▀ĆėąĖ³ČÓ┐╔─▄ąįį┌Ą╚ų°Łh(hu©ón)▒ŻĪŻ

ō■(j©┤)╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼5į┬Īó6į┬╗∙Į©═Č┘Y═¼▒╚į÷ķL8%ęį╔Ž║═Į³7%Ż¼’@╚╗š¹¾w┤¾Łh(hu©ón)Š│üĒ┐┤╩Ūėą└¹ė┌Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĪŻ

Č°ŪęŻ¼╔·æB(t©żi)Łh(hu©ón)Š│▓┐ę▓╣½ķ_▒Ē╩ŠŻ¼Į³─ĻüĒŁh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)ū„×ķæ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)Ż¼ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾Ż¼2018─ĻĀI╩šęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦1.6╚fā|į¬Ż¼į÷╦┘Ė▀ė┌═¼Ų┌ć°├±Įø(j©®ng)Ø·(j©¼)į÷╦┘ĪŻ

ļm╚╗2020─Ļę╗╝ŠČ╚į÷╦┘ū▀Ą═Ż¼Ą½─┐Ū░ęčĮø(j©®ng)į┌ųž╗žĪ░┘ÉĄ└Ī▒ĪŻ

«ö(d©Īng)╚╗Ż¼Łh(hu©ón)▒ŻąąśI(y©©)ėąę╗ą®ūā╗»ę▓ųĄĄ├ūóęŌĪŻ

ć°┘Y╗ņĖ─▀@░čĪ░╗Ī▒║▄═·

ę²╚ļć°┘Y▀@éĆįÆŅ}Ż¼Łh(hu©ón)▒Żį┌ŠĆę▓ČÓ┤╬ģR┐éĘų╬÷▀^Ż¼▒Š╬─▓╗į┘┘ś╩÷ĪŻŠ═üĒĖ³ą┬ę╗ą®öĄ(sh©┤)ō■(j©┤)ĪŻ

ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼ūį2018─ĻęįüĒŻ¼Łh(hu©ón)▒ŻąąśI(y©©)ęčĮø(j©®ng)ėą20ČÓ╝ę├±ĀI╔Ž╩ąŲ¾śI(y©©)ę²╚ļ┴╦ć°ėąæ(zh©żn)┬į═Č┘YŻ¼╗“ģó╣╔Ż¼╗“┐ž╣╔Ż¼╔µ╝░╩ąųĄĮ³1300ā|į¬ĪŻ

ŲõųąŻ¼╩ąųĄį┌50ā|į¬ęįā╚(n©©i)Ą─š╝▒╚ę╗░ļū¾ėęŻ¼Č°50ā|ĄĮ100ā|Ą─ę▓ėą▓Ņ▓╗ČÓ3│╔Ą─śėūėĪŻ

2020─Ļų┴Į±Ż¼ęčĮø(j©®ng)ėąć°ĄØŁh(hu©ón)▒ŻĪó▒╠╦«į┤ĪóĶFØh╔·æB(t©żi)Īóč®└╦Łh(hu©ón)Š│Īó▓®╠ņŁh(hu©ón)Š│ĪóĖ╗┤║Łh(hu©ón)▒Ż6╝ęŁh(hu©ón)▒Ż╔Ž╩ąŲ¾śI(y©©)ą¹▓╝┴╦ę²ć°┘YŽ¹ŽóŻ¼╩ąųĄ║Žėŗ│¼▀^600ā|į¬ĪŻ

Ī░Ī«─µŽ“╗ņĖ─│▒Ī»Ą─┌ģä▌ė·╝ė├„’@Ī▒Ż¼▒▒┐ž╦«äš(w©┤)╝»łF(tu©ón)Ė▀╣▄╚ń╩ŪĘQĪŻ

ą┬╗∙Į©╠ĒĪ░▓±Ī▒╝ė╗

ą┬╗∙Į©┼cŁh(hu©ón)▒ŻĄ─ĻP(gu©Īn)ŽĄŻ¼Łh(hu©ón)▒Żį┌ŠĆę▓į°ūą╝Ü(x©¼)Ęų╬÷▀^Ż¼ŠC║ŽüĒ┐┤Š═╩Ūę╗ŠõįÆĪ¬Ī¬«ö(d©Īng)╚fā|Ī░ą┬╗∙Į©Ī▒üĒ┼RŻ¼ø]ėąę╗éĆ╩Ū┼cŁh(hu©ón)▒Ż¤oĻP(gu©Īn)Ą─ĪŻ

▒Š╬─ę▓▓╗į┘┘ś╩÷Ż¼Ą½ę¬ÅŖ(qi©óng)š{(di©żo)Ą─╩ŪŻ¼Łh(hu©ón)▒Żē“Ī░¤ßĪ▒Ż¼ą┬╗∙Į©ē“Ī░╗Ī▒Ż¼ę▓ø]ėą╦∙ų^Łh(hu©ón)▒ŻĪ░▓õ¤ßČ╚Ī▒ų«šfĪŻ

ą┬╗∙Į©Ą─┘x─▄ą¦╣¹╩Ū╚½ŠųąįĄ─Ż¼Å─╗»╣żĪóõōĶFĪó╦«─ÓĪóę▒ĮĄ╚ąąśI(y©©)│÷░l(f©Ī)Ż¼┐╔ęįęį╣Ø(ji©”)─▄ĮĄ║─×ķŪą╚ļ³cŻ╗

Å─╣╠ÅU╠Ä└ĒĮŪČ╚Ęų╬÷Ż¼┐╔ęį┤¾▓Įš¹║ŽŪ░ųą─®Č╦┘Yį┤µ£ŚlŻ╗Å─ųŪ╗█Łh(hu©ón)▒Ż░l(f©Ī)š╣üĒ┐┤Ż¼éĆųąĻP(gu©Īn)ŽĄĖ³╩ŪŪ¦Įz╚f┐|ĪŻ

▀@ę▓╩Ū×ķ╩▓├┤Ż¼▒▒Š®ą┬╗∙Į©ĘĮ░ĖĪó╔Ž║Żą┬╗∙Į©ĘĮ░ĖĪó╔Ņ█┌ą┬╗∙Į©ĘĮ░ĖĄ╚Ż¼Č╝ø]ėą░čŁh(hu©ón)▒Ż┬õŽ┬ĪŻ

ŠG╔½═Č╚┌┘YŽ┬┴╦ę╗▒P┤¾ŲÕ

Łh(hu©ón)▒Ż═Č╚┌┘Y▀@▒PŲÕ×ķ║╬įĮŽ┬įĮ┤¾Ż┐Š┐ŲõĖ∙▒ŠŻ¼Łh(hu©ón)▒Ż«a(ch©Żn)śI(y©©)╩ŪéĆĪ░┤¾╬Ė═§Ī▒ĪŻ

ųąć°Łh(hu©ón)Š│▒Żūo(h©┤)«a(ch©Żn)śI(y©©)ģf(xi©”)Ģ■ŅA(y©┤)£yŻ¼7┤¾ś╦(bi©Īo)ųŠąįæ(zh©żn)ę█║══┴╚└╬█╚Šų╬└ĒŁh(hu©ón)▒Ż═Č┘YąĶŪ¾╩Ū4.3╚fā|ĪŻČ°▀@Ż¼▓╗Ģ■╩ŪŁh(hu©ón)▒Ż═Č┘YąĶŪ¾Ą─ĮK³cĪŻ

─┐Ū░Ż¼╬ęć°╠Äė┌š■Ė«═Č┘Yš╝▒╚┤¾ė┌╔ńĢ■═Č┘Yš╝▒╚Ą─ļAČ╬Ż¼┼c░l(f©Ī)▀_(d©ó)*Ą─śŗ(g©░u)│╔ŽÓū¾ĪŻ

ę“┤╦Ż¼▓╗╔┘Ęų╬÷Č╝Ų½Ž“ė┌╬ęć°Łh(hu©ón)▒Ż═Č┘YęÄ(gu©®)─Ż▀Ćėą║▄┤¾╠ß╔²┐šķgĄ─šōš{(di©żo)Ż¼īŹļH╔ŽŻ¼ę▓▓╗╩Ūø]ėąĄ└└ĒĪŻ

Š═─├2020─Ļ░l(f©Ī)╔·Ą─Äū╝■┤¾╩┬×ķ└²Ż║*ŠG╔½░l(f©Ī)š╣╗∙Į*Ų┌ęÄ(gu©®)─Ż┤_Č©885ā|Ż¼žöš■ÅdŅI(l©½ng)Ņ^Ż¼9╝ęŃyąą╚ļ╣╔Ż╗

ųąūCķLĮŁ▒Żūo(h©┤)ų„Ņ}ųĖöĄ(sh©┤)╔ŽŠĆ┴╦Ż¼100ų╗ūC╚»╚ļŠÄŻ¼ĮĶ┤╦×ķģó┼cķLĮŁ┤¾▒Żūo(h©┤)Ą─╔Ž╩ąŲ¾śI(y©©)ę²╚ļį÷┴┐┘YĮŻ╗

ūC▒O(ji©Īn)Ģ■Īó*░l(f©Ī)š╣Ė─Ė’╬»┬ō(li©ón)║Ž░l(f©Ī)╬─Ż¼═Ų▀M(j©¼n)╗∙ĄA(ch©│)įO(sh©©)╩®ŅI(l©½ng)ė“▓╗äė«a(ch©Żn)═Č┘Yą┼═ą╗∙Į(REITs)įć³c╣żū„Ż¼Łh(hu©ón)▒ŻŠ═╩ŪREITsŲ▀┤¾ųž³c╗∙Į©ŅI(l©½ng)ė“ų«ę╗ĪŻ

╦∙łDĘŪąĪŻ¼╦∙═Čį§├┤─▄╔┘Ż¼▀@éĆ▀ē▌ŗø]├½▓ĪĪŻ

ķLĮŁ┤¾▒Żūo(h©┤)Ī¬Ī¬¤ß³cųąĄ─¤ß³c

ūįÅ─ėą┴╦Ī░╚²Ź{ŽĄĪ▒Ż¼▀Ć┼┬ķLĮŁ┤¾▒Żūo(h©┤)ø]¤ßČ╚å߯┐«ö(d©Īng)╚╗▓╗ĪŻ

ĄĮ─┐Ū░×ķų╣Ż¼╚²Ź{ŽĄ┼cĄžĘĮŻ¼┼cŲ¾śI(y©©)Į©┴óĄ─║Žū„ĻP(gu©Īn)ŽĄŻ¼ęį╝░─├Ž┬Ą─ś╦(bi©Īo)Ą─ęčĮø(j©®ng)┴Ņ╚╦ć@×ķė^ų╣ĪŻ▒Š╬─ī”2020─ĻęįüĒĄ─ŽÓĻP(gu©Īn)Ūķør┬įū„š¹└ĒŻ¼▓╗═Ļ╚½šłšÅĮŌĪŻ

ĄžĘĮ╦«äš(w©┤)╝»łF(tu©ón)╝»¾w┐šĮĄ

╦─┤©╩Ī╦«└¹░l(f©Ī)š╣╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪó¢|▌Ė╩ą╦«äš(w©┤)╝»łF(tu©ón)╣®╦«ėąŽ▐╣½╦ŠĪóĖŻĮ©╩Ī╦«äš(w©┤)░l(f©Ī)š╣╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪó║╝ų▌╩ą╦«Łh(hu©ón)Š│░l(f©Ī)š╣ėąŽ▐╣½╦ŠĪóīÄ▓©╩ą╦«äš(w©┤)Łh(hu©ón)Š│╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪó║■─Ž╩ĪŽµ╦«╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪóĻā╬„╩Ī╚f╝ęš»╦«äš(w©┤)┐ž╣╔╝»łF(tu©ón)ėąŽ▐╣½╦ŠĪóū═▓®╩ą╦«äš(w©┤)╝»łF(tu©ón)Īó┴Ļ╦«└ĶūÕūįų╬┐h╦«äš(w©┤)╝»łF(tu©ón)ėąŽ▐╣½╦Š......(Įžų┴2020─Ļ8į┬6╚š)

┐vė^▀@ą®ĄžĘĮ╦«äš(w©┤)╝»łF(tu©ón)Ą─│╔┴óŻ¼├„’@┐╔ęį┐┤ĄĮę╗éĆ┌ģä▌Ī¬Ī¬╦«äš(w©┤)ę╗¾w╗»Ż¼▀@ę▓Ģ■│╔×ķ╔µ╦«Łh(hu©ón)▒ŻŲ¾śI(y©©)ąĶę¬┐╝æ]Ą─ę╗éĆå¢Ņ}ĪŻ

─┐Ū░Ż¼╬ęć°╦«Łh(hu©ón)Š│ŠC║Žų╬└Ē─Ż╩ĮČ©š{(di©żo)Ż¼┴„ė“ų╬└ĒĪóģ^(q©▒)ė“ų╬└Ēęį╝░┐ńĮń║Žū„ų╬└ĒĄ╚īó│╔×ķ│ŻæB(t©żi)Ż¼▀@ę▓ī”śI(y©©)äš(w©┤)ę╗šŠ╩ĮĘ■äš(w©┤)─▄┴”╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ

ųØu▀mæ¬(y©®ng)ą┬▒O(ji©Īn)╣▄─Ż╩Į

Ī░š²├µŪÕå╬Ī▒Ż¼▀@╩Ū─┐Ū░Łh(hu©ón)▒Żł╠(zh©¬)Ę©ųą╠ߥĮĄ─Ė▀Ņlį~ĪŻįŁät╔ŽŻ¼Ī░ā╔éĆŪÕå╬Ī▒īŹąąĢrķgĮžų┴2020─Ļ9į┬ĄūŻ¼Ą½┐╔Ė∙ō■(j©┤)īŹļHŪķør▀m«ö(d©Īng)čėķLĪŻ

Č°ō■(j©┤)╔·æB(t©żi)Łh(hu©ón)Š│▓┐╗žæ¬(y©®ng)Ż¼Ī░įĖęŌ┼cŲ¾śI(y©©)ą╬│╔╗źŽÓų¦│ųĪó╗źŽÓą┼╚╬Īó╩žĘ©ł╠(zh©¬)Ę©▓óųžĄ─┴╝ąį╗źäėĪ▒Ż¼▀@ęŌ╬Čų°īóā×(y©Łu)╗»ł╠(zh©¬)Ę©ą¦─▄║═ł╠(zh©¬)Ę©╣▄└ĒĘĮ╩ĮĪŻ

ę▓Š═╩ŪŻ¼ą┬▒O(ji©Īn)╣▄─Ż╩ĮęčĮø(j©®ng)į┌ßjßäųąĪŻ

Į³╚šŻ¼║╝ų▌Ų¾śI(y©©)Ī░Łh(hu©ón)▒Ż┤aĪ▒Ą─╣½£yĖ³╩Ū×ķŲ¾śI(y©©)Ū├Ēæ┴╦Š»ńŖĪŻ¤ošō╩ŪĪ░¤o╩┬▓╗ö_Ī▒Ż¼▀Ć╩ŪĪ░┤a╔Ž▒O(ji©Īn)╣▄Ī▒Ż¼ą┬śI(y©©)æB(t©żi)Īóą┬ą╬ä▌Īóą┬ę¬Ū¾Ż¼Č╝į┌×ķČĮ┤┘Ų¾śI(y©©)ų„äė▐D(zhu©Żn)ą═äō(chu©żng)ą┬▒O(ji©Īn)╣▄─Ż╩ĮĪŻ

üĒ┴─ę╗┴─ÄūéĆ¤ß³cŅI(l©½ng)ė“

└¼╗°ĘųŅÉĪó╬ŻÅUĪóŁh(hu©ón)ąl(w©©i)Īó╦▄┴Ž└¼╗°Īó│¶č§ĪóķLĮŁ/³S║ėų╬└Ē

╦«äš(w©┤)╩ął÷ę╗ų▒╩Ūś╦(bi©Īo)Ą─ČÓŻ¼ĮŅ~┤¾Ż¼ęį╔Žī”ė┌ķLĮŁ┤¾▒Żūo(h©┤)║═ĄžĘĮ╦«äš(w©┤)╝»łF(tu©ón)Ą─Ė┼╩÷ČÓ╔┘─▄ū¶ūC▀@ĘNšfĘ©ĪŻ

Č°─┐Ū░Ż¼į┌║┌│¶╦«¾wų╬└Ē╚½├µ╩š╬▓Ą─▒│Š░Ž┬Ż¼┴„ė“ų╬└Ē│╔×ķųž³cŻ¼ķLĮŁ┤¾▒Żūo(h©┤)║═³S║ė╦«┘|(zh©¼)╠ß╔²Ė³╩Ūā╔┤¾┤¾Ė┼─ŅĪŻ«ö(d©Īng)╚╗Ż¼║ŻŠd│Ū╩ąĮ©įO(sh©©)▓╗Ģ■╩ŪČ╠Ų┌ęÄ(gu©®)äØŻ¼¤ßČ╚Ģ■ę╗ų▒┤µį┌ĪŻ

łDŲ¼

╦{(l©ón)╠ņ▒Żąl(w©©i)æ(zh©żn)▀M(j©¼n)╚ļ┴╦╣źłį┐╦ļyļAČ╬Ż¼│¶č§╬█╚Š═■├{╔Ž╔²Ż¼│╔×ķĖ„┤¾│Ū╩ąųž³cĻP(gu©Īn)ūóĄ─╬█╚Šį┤ĪŻļSų«Č°üĒĄ─Š═╩Ūī”Ū░¾w╬’VOCs┼┼Ę┼Ą─┐žųŲŻ¼ę╗┼·ŽÓĻP(gu©Īn)ąąśI(y©©)Ų¾śI(y©©)Ą─īŻĒŚČĮ▓ņ║═š¹ų╬Ą╚ĪŻ

╣╠ÅUŅI(l©½ng)ė“─┐Ū░└¼╗°ĘųŅÉąĶŪ¾║═╬ŻÅU╠Äų├ąĶŪ¾š╝Ė▀╬╗Ż¼┼õ║ŽĪ░¤oÅU│Ū╩ąĪ▒Į©įO(sh©©)Ż¼ę²╔Ļ│÷┴╦ŽÓ«ö(d©Īng)│╠Č╚Ą─Ī░Ħžø┴”Ī▒Ż¼▓óŪęī”Ė▀Č╦Łh(hu©ón)▒ŻįO(sh©©)éõĄ─ąĶŪ¾į┌’@ų°╔Ž╔²ĪŻ

*░l(f©Ī)š╣Ė─Ė’╬»ĪóūĪĘ┐│ŪÓl(xi©Īng)Į©įO(sh©©)▓┐Īó╔·æB(t©żi)Łh(hu©ón)Š│▓┐äéäéėų┬ō(li©ón)║Ž░l(f©Ī)▓╝┴╦ĪČ│Ūµé(zh©©n)╔·╗Ņ└¼╗°ĘųŅÉ║═╠Ä└ĒįO(sh©©)╩®ča(b©│)Č╠░ÕÅŖ(qi©óng)╚§ĒŚīŹ╩®ĘĮ░ĖĪĘŻ¼ę¬Ū¾ĄĮ2023─ĻŻ¼═ŲäėŠ▀éõŚl╝■Ą─Ąž╝ēęį╔Ž│Ū╩ą╗∙▒ŠĮ©│╔ĘųŅÉ═ČĘ┼ĪóĘųŅÉ╩š╝»ĪóĘųŅÉ▀\▌öĪóĘųŅÉ╠Ä└ĒĄ─╔·╗Ņ└¼╗°ĘųŅÉ╠Ä└ĒŽĄĮy(t©»ng)ĪŻ

ō■(j©┤)ŽżŻ¼╬ęć°└¼╗°╠Ä└ĒŽÓĻP(gu©Īn)Ų¾śI(y©©)ūóāį┴┐į┌10─ĻķgĘŁ┴╦4▒ČŻ¼─┐Ū░Įø(j©®ng)ĀIĘČć·║Ł╔wĪ░└¼╗°ĪóÅUŲĘĪ▒Ą─Ų¾śI(y©©)ęčĮø(j©®ng)ĮėĮ³50╚fĪŻ┐╔ęŖŻ¼ūĘ▀@éĆ┤¾¤ßķTĄ─ėąČÓ╔┘ĪŻ

Č°╬ŻļUÅUŚē╬’╠Äų├Ż¼Å─2020─Ļę╗éĆĮėę╗éĆ╩Ī╩ąåóäė╬ŻÅUīŻĒŚš¹ų╬ąąäėŠ═─▄┐┤│÷Ż¼▒O(ji©Īn)╣▄┘Yį┤Ą─āAą▒ę▓īóų▒ĮėĘ┤üĄĮ╩ął÷ĪŻ

═¼śėĄ─Ż¼ūį2020─ĻęįüĒŻ¼Ė„ĄžŅlŅlėĪ░l(f©Ī)ĻP(gu©Īn)ė┌╦▄┴Ž╬█╚Šų╬└ĒĄ─╬─╝■Ż¼└^║Ż─Ž╩Īų«║¾ęÄ(gu©®)äØ┴╦Į¹╦▄╚š│╠▒ĒĪŻ┐╔ęįŅA(y©┤)ęŖŻ¼╬┤üĒĪ░░ū╔½╬█╚ŠĪ▒Ę└ų╬ę▓Ģ■│╔×ķꬎ┬║▌┐┌┐ąĄ─Ī░ė▓╣ŪŅ^Ī▒ĪŻ

ĻP(gu©Īn)ė┌Łh(hu©ón)ąl(w©©i)Ż¼Łh(hu©ón)▒Żį┌ŠĆę▓į°ķ_▀^īŻŅ}╠ĮėæŻ¼2020─ĻęįüĒŽÓĻP(gu©Īn)ś╦(bi©Īo)Ą─│╩▒¼░l(f©Ī)┌ģä▌Ż¼ļm╚╗Å─å╬¾wöĄ(sh©┤)Ņ~╔Ž┐┤Ū¦╚fŠėČÓŻ¼Ą½¾w┴┐┤¾Ż¼Ę■äš(w©┤)ų▄Ų┌ķLŻ¼ŪęĪ░ģ^(q©▒)Īó┐hĪ▒ėåå╬║ŽėŗęÄ(gu©®)─Ż▓╗╚▌ąĪėUĪŻ

Ą═╣└ųĄĪóÅŖ(qi©óng)┤▀╗»Ż¼▀ĆėąĖ³ČÓ┐╔─▄ąįį┌Ą╚ų°Łh(hu©ón)▒ŻĪŻ