ÜgėŁ─·įLå¢Ī░║ŽĘ╩╩ą┐Ų░ž╩óŁh▒Ż┐Ų╝╝ėąŽ▐╣½╦ŠĪ▒Ų¾śI╣┘ŠWŻĪ

12─ĻīŻūóŁhŠ│╬█╚Šų╬└Ē

įOėŗĪó╔·«aĪó░▓čbĪó╩█║¾ę╗šŠ╩ĮĘ■äš

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║

150-5515-7685

«öŪ░╬╗ų├Ż║ ŠWšŠ╩ūĒō > ą┬┬ääėæB

┬ōŽĄ╬ęéā

╣½╦Š├¹ĘQŻ║ ║ŽĘ╩╩ą┐Ų░ž╩óŁh▒Ż┐Ų╝╝ėąŽ▐╣½╦Š

╣┘ĘĮŠWųĘŻ║ www.weiweitouzi.cn

┬ōŽĄļŖįÆŻ║150-5515-7685

Ų¾śI╣╠įÆŻ║0551-64388109

ļŖūėÓ]ŽõŻ║Keposhine@163.com

╣½╦ŠĄžųĘŻ║║ŽĘ╩╩ąą┬šŠģ^ŠĢČ■┬Ę▒▒╝╬│╝┐Ų╝╝ł@┐ŲčąśŪČ■śŪ

ąąśI┘YėŹ

«öŪ░╬╗ų├Ż║ ŠWšŠ╩ūĒō > ą┬┬ääėæB > ąąśI┘YėŹ

Ž▓ænģó░ļŻ¼▓═ÅN└¼╗°╠Ä└Ē╩ął÷Ą─šµš²ĖéĀÄ▓┼äéäéķ_╩╝

üĒį┤Ż║┐Ų░ž╩óŁh▒Ż ░l▓╝ĢrķgŻ║2021-05-21

ī¦ūx

ĪĪĪĪļSų°╬ęć°└¼╗°ĘųŅÉ╣żū„Å─įć³cĄĮ╚½├µ═ŲÅVŻ¼▓═ÅN└¼╗°Ęų│÷┴┐┤¾Ę∙į÷ķLŻ¼║¾Č╦«a─▄┼õų├│╔×ķäéąĶŻ¼│Įė┌╣└╦ŃŻ¼▓═ÅN└¼╗°╠Ä└ĒįO╩®Ą─Ī░╩«╦─╬ÕĪ▒═Č┘Y┐šķg×ķ700~1400ā|į¬Ż¼┼cų«ī”æ¬Ż¼▀\ĀI╩ął÷ęÄ─Żätėą═¹į┌2025─Ļ▀_ĄĮ150~250ā|į¬Ż¼─ĻÅ═║Žį÷ķL30%ęį╔ŽĪŻ

ĪĪĪĪ▓╗▀^═¼Ģrę▓æ¬įō┐┤ĄĮŻ¼╬ęć°▓═ÅN└¼╗°╠Ä└Ē╩ął÷╚į├µ┼RĪ░╝╝ągę¬Ū¾Ė▀Īóš■▓▀ś╦£╩╚§Īó╗ž╩š▓╗═Ļ╚½Īóė»└¹ļyČ╚┤¾Ī▒Ą╚žĮ┤²ĮŌøQĄ─╦─┤¾ļyŅ}ĪŻ

ĪĪĪĪŽ▓ænģó░ļų«Ž┬Ż¼╬ęć°▓═ÅN└¼╗°╠Ä└ĒąąśIĄ─šµš²ĖéĀÄę▓įS▓┼äéäéķ_╩╝ĪŻ

ĪĪĪĪĪ░Ž▓Ī▒Ż║└¼╗°ĘųŅÉÅŖ┴”═ŲąąŻ¼▓═ÅN└¼╗°Ęų│÷┴┐┤¾Ę∙į÷ķL

ĪĪĪĪ╬ęć°├┐─Ļ▓═ÅN└¼╗°«a╔·┴┐Š▐┤¾Ż¼Ą½2019─Ļų«Ū░ųžęĢ│╠Č╚▓╗ūŃŻ¼ė╔ė┌Ū░Č╦▓═ÅN└¼╗°╬┤─▄Å─╔·╗Ņ└¼╗°ėąą¦ĘųļxŻ¼║¾Č╦«a─▄ę▓╬┤ć└Ė±░┤ššęÄäØ═Ļ│╔Ż¼─Ļ╠Ä└Ē┬╩▓╗ūŃ5%ĪŻ

ĪĪĪĪļSų°2019─Ļķ_╩╝╬ęć°└¼╗°ĘųŅÉ╣żū„Å─įć³cĄĮ╚½├µ═ŲÅV(ęŖłD1)Ż¼▓═ÅN└¼╗°Ęų│÷┴┐┤¾Ę∙į÷ķLŻ¼║¾Č╦«a─▄┼õų├│╔×ķäéąĶĪŻ

ĪĪĪĪ│Įė┌╣└╦ŃŻ¼╝┘įO2025─Ļ▓═ÅN└¼╗°╠Ä└Ē┬╩Ęųäe▀_ĄĮ30%╗“50%Ż¼▌^┤¾Ą─«a─▄╚▒┐┌Ī░╩«╦─╬ÕĪ▒īóĦüĒ700~1400ā|į¬Ą─═Č┘Y┐šķg(ęŖłD2)Ż¼┼cų«ī”æ¬Ż¼▓═ÅN└¼╗°▀\ĀI╩ął÷╬┤üĒ╬Õ─Ļīóęį30%ęį╔ŽĄ──ĻÅ═║Žį÷╦┘Ż¼ĄĮ2025─Ļ▀_ĄĮ150~250ā|į¬Ą─ęÄ─ŻĪŻ

ĪĪĪĪĪ░ænĪ▒Ż║╦─┤¾ļyŅ}╚į┤²ŲŲĮŌ

ĪĪĪĪ┼cĪ░Ž▓Ī▒ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼╬ęć°▓═ÅN└¼╗°╠Ä└Ē╩ął÷╚į┤µį┌žĮ┤²ĮŌøQĄ─╦─┤¾ļyŅ}Ż║

ĪĪĪĪ╝╝ągę¬Ū¾Ė▀

ĪĪĪĪ╬ęć°▓═’ŗĮYśŗžSĖ╗Ż¼▓═ÅN└¼╗°┴┐ČÓĪó╦«ČÓĪóė═ČÓĪó¹}ČÓŪęĮMĘųÅ═ļsŻ¼╬’└Ē│╔Ęųėą├ū║═├µĘ█ŅÉ╩│╬’ÜłėÓĪó╩▀▓╦Īó¶~╣ŪĪó╚Ō╣ŪĪóžÉŅÉĪóäėų▓╬’ė═╝░╔┘┴┐č└║×ĪóÅU▓═Š▀Īó╝łĮĒĪó╦▄┴ŽĄ╚Ż¼╗»īW│╔ĘųätėąĄĒĘ█Īó└wŠS╦žĪóĄ░░ū┘|Īóų¼ŅÉ║═¤oÖC¹}Ą╚Ż¼═¼Ģr║¼ėą╔┘┴┐╬ó┴┐į¬╦žĪŻ

ĪĪĪĪ▀@ų▒Įėį÷╝ė┴╦▓═ÅN└¼╗°╠Ä└ĒļyČ╚Ż║ė╔ė┌▓═ÅN└¼╗°ųąĖ╗║¼ė═ų¼ĪóĄĒĘ█Ą╚żČ╚▌^Ė▀Ą─│╔ĘųŻ¼į┌╠Ä└Ē▀^│╠ųąŻ¼╚▌ęūį┌įOéõĪó╣▄Ą└Ą╚╠Ä«a╔·żĖĮĪóČ┬╚¹Ą╚å¢Ņ}Ż¼įņ│╔įOéõąį─▄╩▄ĄĮė░ĒæŻ¼╔§ų┴ī¦ų┬ŽĄĮy░c»łŻ¼═¼Ģrė╔ė┌▓═ÅN└¼╗°ųąĄ─«É╬’ĘNŅÉČÓŻ¼ą╬æBĪóąį┘|▓Ņ«É┤¾Ż¼╩╣ė├║åå╬Ą─ŅA╠Ä└Ē╣ż╦ć║▄ļyīŹ¼F«É╬’┼cļs┘|Ą─╚ź│²Ż¼┤╦═ŌŻ¼▓═ÅN└¼╗°Š▀ėąęūūā┘|Īóęū░lĮ═Īóęū░l│¶Ą╚╠ž³cŻ¼╚ń╣¹▓╗╝░Ģr╠Ä└ĒŻ¼╚▌ęūįņ│╔Č■┤╬╬█╚ŠŻ¼Č°Ūę╬ęć°▓═ÅN└¼╗°ŲĮŠ∙║¼╦«┬╩┐╔Ė▀▀_80%-95%Ż¼╦«Ęų║¼┴┐įĮĖ▀Ż¼╬█╚Šę▓įĮ╚▌ęūöU╔óĪŻ

ĪĪĪĪš■▓▀ś╦£╩

ĪĪĪĪūį2008─ĻęįüĒ╬ęć°ŽÓ└^│÷┼_┴╦ČÓĒŚŽÓĻPš■▓▀Ę©ęÄ┼cąąśIś╦£╩(ęŖłD3)Ż¼Ą½╚į┤µį┌ųTČÓå¢Ņ}Ż¼ąĶ▀Mę╗▓Į═Ļ╔ŲŻ║

ĪĪĪĪę╗╩Ū▓═ÅN└¼╗°Ė┼─Ņ▓╗Įyę╗ĪŻ└²╚ń┤¾ČÓöĄĄ─ĄžĘĮ╣▄└ĒŚl└²ųąŻ¼▓═ÅN└¼╗°Č©┴xųą▓ó▓╗░³└©Šė├±╚š│Ż╔·╗Ņ╦∙«a╔·Ą─ÅNėÓ└¼╗°Ż¼Č°į┌ CJJ 184Ī¬2012ĪČ▓═ÅN└¼╗°╠Ä└Ē╝╝ągęÄĘČĪĘųąŻ¼▓═ÅN└¼╗°╩Ū▓═’ŗ└¼╗°║═ÅNėÓ└¼╗°Ą─┐éĘQĪŻ

ĪĪĪĪČ■╩Ūš■▓▀┐╔▓┘ū„ąį▌^Ą═ĪŻ─┐Ū░│÷┼_Ą─š■▓▀▀^ė┌įŁät╗»Ż¼į┌╚š│Żæ¬ė├ųą┐╔▓┘ū„ąįĄ═Ż¼└²╚ń▓═ÅN└¼╗°╣▄└Ē▐kĘ©ę¬Ū¾ĘųŅÉ╩š╝»▓═ÅN└¼╗°Ż¼Ą½▓ó╬┤├„┤_▓═ÅN└¼╗°Ą─Š▀¾wĘųŅÉĪŻ

ĪĪĪĪ╚²╩Ū▒O╣▄¾wŽĄ▓╗ē“═Ļ╔ŲĪŻ▓┐ĘųĄžĘĮąį╣▄└Ē▐kĘ©ęÄČ©Ą─▒O╣▄ī”Ž¾āHŽ▐ė┌│Ū╩ą▓═’ŗŲ¾śIĪóŲ¾╩┬śIå╬╬╗«a╔·Ą─ÅNėÓ└¼╗°Ż¼▓╗░³└©Šė├±╚š│Ż╔·╗Ņ«a╔·Ą─▓═ÅN└¼╗°ĪŻ

ĪĪĪĪ╦─╩ŪąąśIś╦£╩▓╗═Ļ╔ŲĪŻ─┐Ū░ī”▓═ÅN└¼╗°╠Ä└ĒÅSĄ─Į©įOĪó╦∙╔·«aĄ─«aŲĘęį╝░╔·«a▀^│╠ųą│÷¼FĄ─ÅUÜŌĪóÅU╦«╚ń║╬╠Äų├ø]ėą│÷┼_ŽÓæ¬Ą─ś╦£╩╗“ęÄĘČŻ¼┤╦═ŌŻ¼ę▓╬┤ī”▓═ÅN└¼╗°┘Yį┤╗»«a╬’│÷┼_ŽÓæ¬ś╦£╩╗“ęÄČ©ĪŻ

ĪĪĪĪ╗ž╩š▓╗═Ļ╚½

ĪĪĪĪĢrų┴Į±╚šŻ¼╬ęć°▓═ÅN└¼╗°╗ž╩š¾wŽĄ╚į▓╗│╔╩ņŻ¼ĘųÆ■ą¦┬╩▌^Ą═Ż¼Š▀¾w¾w¼Fį┌Ż║

ĪĪĪĪę╗╩Ū╔ą╬┤═Ļ╚½Į©┴óĮyę╗Ą─▓═ÅN└¼╗°╗ž╩š¾wŽĄŻ¼└²╚ńėąą®│Ū╩ąĄ─▓═ÅN└¼╗°╩š╝»ŪÕ▀\ė╔╩ą╚▌Łhąl▓┐ķTžōž¤Ż¼Č°é„ĮyĄ─╬’┘Y╗ž╩šätė╔╔╠śIĪó╣ż╔╠▓┐ķT╣▄└ĒŻ¼ČÓŅ^╣▄└Ēįņ│╔▓═ÅN└¼╗°╗ž╩š║═┘Yį┤╗»└¹ė├ļyęįą╬│╔¾wŽĄŻ¼▓┐Ęų▓═ÅN└¼╗°ęįĘŪŅAŲ┌ĘĮ╩Į╗ž╩š║═╠Ä└ĒĪŻ

ĪĪĪĪČ■╩Ū▓═ÅN└¼╗°╗ž╩š╠Ä└ĒįOéõ¤oĘ©ī”▓═ÅN└¼╗°▀Mąą═Ļ╚½ūįäėĘųÆ■Ż¼╚ń▓═ÅN└¼╗°ųą╗ņ╚ļĄ─ąĪą═▓Ż┴¦╦ķį³Īó┤╔Ų¼Ą╚ąĶŁhąl╣ż╚╦╩ųäėĘųÆ■Ż¼║─┘MĢrķgķLĪŻ

ĪĪĪĪ╚²╩Ū└¼╗°ĘųŅÉ╔ą╬┤═Ļ╚½┬õīŹŻ¼▓═ÅN└¼╗°ųąŖAļsų°╔·╗Ņ└¼╗°Ż¼└²╚ńĮī┘Īó╦▄┴ŽŲ┐║═▓Ż┴¦Ą╚Ż¼▀@ŅÉ└¼╗°Ģ■ī”║¾└mĄ─Ę█╦ķĪóöDē║║═├ō╦«│╠ą“įņ│╔ė░ĒæŻ¼ć└ųžĄ─▀ĆĢ■įņ│╔ÖCŲ„Ą─ōpē─ĪŻ

ĪĪĪĪ╦─╩Ū▒M╣▄Ė„╝ēš■Ė«Ž╚║¾│÷┼_š■▓▀Ż¼ć└ģ¢┤“ō¶Ąž£Žė═┼cĪ░Ń’╦«žiĪ▒Ż¼Ą½ė╔ė┌ĘŪĘ©╠Ä└ĒŪ■Ą└ĘĮ▒Ń«aÅUå╬╬╗Ūę└¹ØÖŠ▐┤¾(└²╚ńŻ¼Ąž£Žė═Ą─└¹ØÖ┐šķgį┌3000~4500į¬/ćŹų«ķgŻ¼╩Ū▓═ÅN└¼╗°╠Ä└Ē║¾╔·╬’┘|▓±ė═└¹ØÖĄ─3~4▒Č)Ż¼─┐Ū░╚įėą┤¾┴┐▓═ÅN└¼╗°═©▀^ĘŪĘ©Ū■Ą└┴„╩¦ĪŻ

ĪĪĪĪė╔ė┌ęį╔ŽįŁę“Ż¼╬ęć°▓═ÅN└¼╗°╗ž╩š▓ó▓╗═Ļ╚½ĪŻō■ĮyėŗŻ¼▒M╣▄▓═ÅN└¼╗°║ŽĘ©╩š▀\╠Ä└Ē┬╩Į³5─Ļ│ų└m╔Ž╔²Ż¼Ą½─┐Ū░ę▓āH×ķ10%ū¾ėę(ęŖłD4)ĪŻ

ĪĪĪĪė»└¹ļyČ╚┤¾

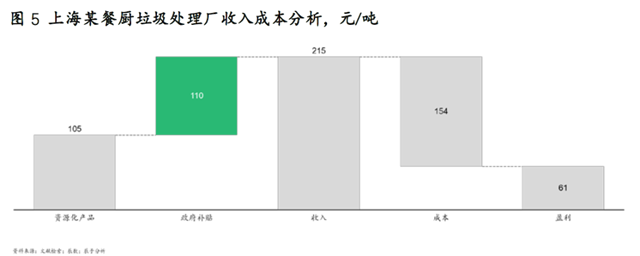

ĪĪĪĪė╔ė┌šėÜŌĪó┤ųė═ų¼Ą╚┘Yį┤╗»«a╬’«a┴┐╔┘Īóæ¬ė├ėąŽ▐Ż¼į┌«öŪ░╝╝ąg╣ż╦ćŽ┬Ż¼▓═ÅN└¼╗°╠Ä└ĒĄ─┘Yį┤╗»ārųĄ║▄ļy½@Ą├ęÄ─Żąį┼cĮøØ·ąįŻ¼╔╠śI─Ż╩Į╔ą╬┤═Ļ╚½ū▀ĒśĢ│ĪŻ─┐Ū░╬ęć°š■Ė«ī”▓═ÅN└¼╗°Ų¾śIīŹąą▀\ąąča┘N║═╩š▀\ča┘NŻ¼Š▀¾wĮŅ~┤¾ąĪ╩▄╝╝ągĪóĄžģ^Īóįć³c░lš╣▀^│╠ĪóĒŚ─┐╠Ä└Ē┴┐Ą╚ę“╦žė░ĒæĪŻš{čą░l¼FŻ¼ė╔ė┌┘Yį┤╗»«aŲĘė»└¹ėąŽ▐Ż¼ļyęįĖ▓╔w╚½▓┐│╔▒ŠŻ¼▓═ÅN└¼╗°╠Ä└ĒŲ¾śIĄ─ė»└¹«öŪ░ų„ę¬ę└┐┐š■Ė«ča┘N(ęŖłD5)ĪŻ

ĪĪĪĪŽ▓ænģó░ļŻ¼▓═ÅN└¼╗°╠Ä└Ē╩ął÷Ą─šµš²ĖéĀÄ▓┼äéäéķ_╩╝

ĪĪĪĪ╗žŅÖ╬ęć°▓═ÅN└¼╗°╠Ä└ĒąąśIĄ─░lš╣Üv│╠Ż¼┐╔ęį┐┤ĄĮ▀^╚ź╩«Äū─Ļė╔ė┌╩ął÷ęÄ─ŻąĪĪó░lš╣┬²Ż¼▓ó╬┤ę²ŲūŃē“ųžęĢŻ¼ų„ę¬╩Ūę╗ą®ąĪą═įOéõŲ¾śIĪ░ąĪ┤“ąĪ¶[Ī▒Ż¼╩ął÷▒╚▌^Ęų╔óŻ¼ĖéĀÄ▓ó▓╗╝ż┴ęĪŻ▓╗▀^Į³Äū─ĻŻ¼ļSų°└¼╗°ĘųŅÉĦüĒĄ─ąĶŪ¾╝żį÷Ż¼░³└©╣Ō┤¾ŁhŠ│Īóųąć°╠ņķ║Īó╔Ž║Ż│Ū═ČĄ╚┤¾ą═╣╠ÅUŲ¾śI╝Ŗ╝Ŗ▀M╚ļŻ¼Ž§¤¤╦─ŲĪŻ

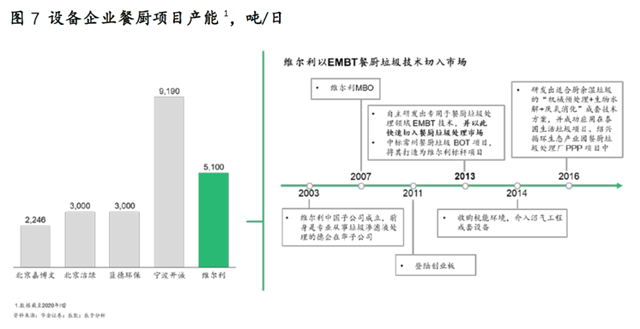

ĪĪĪĪš╣═¹Ī░╩«╦─╬ÕĪ▒Ż¼╬ęéāšJ×ķėąā╔╣╔┴”┴┐▓╗╚▌║÷ęĢŻ¼▓═ÅN└¼╗°╠Ä└ĒąąśIšµš²╝ż┴ęĄ─╩ął÷ĖéĀÄę▓įS▓┼äéäéķ_╩╝Ż¼ę╗ĘĮ╩ŪęįīÄ▓©ķ_š\ĪóŠSĀ¢└¹×ķ┤·▒ĒĄ─Ų¾śIŻ¼╦¹éā▀M╚ļ╩ął÷▌^įńŻ¼ų„ę¬╠ß╣®╝╝ąg╗“įOéõŻ¼═¼ĢrŠ▀ėąę╗Č©Ą─«a─▄ęÄ─Ż║═Ž╚░lŲĘ┼Ųā×ä▌(ęŖłD7)ĪŻ

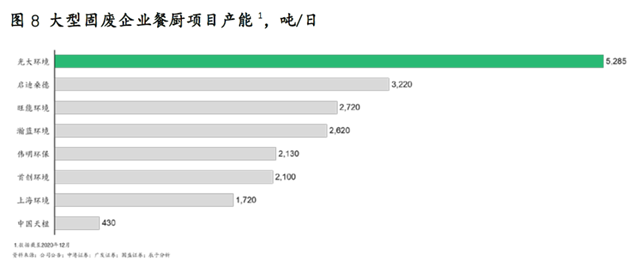

ĪĪĪĪ┴Ēę╗ĘĮ╩Ūęį╣Ō┤¾ŁhŠ│×ķ┤·▒ĒĄ─┤¾ą═╣╠ÅUŲ¾śIŻ¼╦¹éāŠ▀ėą├„’@Ą─śIäšģf═¼ā×ä▌Ż¼Įžų┴2020─Ļ12į┬ĄūŻ¼╣Ō┤¾ŁhŠ│ĪóåóĄŽ╔ŻĄ┬Īó═·─▄ŁhŠ│ĪóÕ½╦{ŁhŠ│Ą╚▓═ÅNĒŚ─┐«a─▄Ęųäe▀_ĄĮ┴╦5285ćŹ/╚šĪó3220ćŹ/╚šĪó2720ćŹ/╚šĪó2620ćŹ/╚š(ęŖłD8)ĪŻ

ĪĪĪĪŲõųą╣Ō┤¾ŁhŠ│▀@Äū─Ļ▒Ē¼F═╗│÷Ż¼Ųõ▓═ÅN└¼╗°Ą─śIäš░lš╣*įń┐╔ūĘ╦▌ĄĮ2015─ĻŻ¼«ö─Ļ6į┬Ż¼╣Ō┤¾ŁhŠ│┼c╔Į¢|╩Ī╚R╩Å╩ą╚╦├±š■Ė«║×╩╔·╗Ņ└¼╗°░lļŖ║═▓═ÅN└¼╗°╠Ä└Ē╠žįSĮøĀIģfūhŻ¼ģf═¼╠Ä└Ē╚R╩Å╩ąĄ─╔·╗Ņ╝░▓═ÅN└¼╗°Ż¼*┤╬▀M╚ļ▓═ÅN└¼╗°╠Ä└Ē╩ął÷Ż╗═¼─Ļ12į┬Ż¼╣Ō┤¾ŁhŠ│ųąś╦ĮŁ╠K╦▐▀w▓═ÅN└¼╗°╠Ä└ĒPPPĒŚ─┐Ż¼ū„×ķ*éĆ╝ā▓═ÅN└¼╗°╠Ä└ĒĒŚ─┐Ż¼╚š║¾ę▓│╔×ķ╣Ō┤¾ŁhŠ│▓═ÅN└¼╗°╠Ä└ĒĄ─ś╦ŚUĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼╣Ō┤¾ŁhŠ│ūįų„čą░l┴╦Ī░ŅA╠Ä└ĒĪ·╠ßė═ĘųļxĪ·╚½╗ņģÆč§Ī·šėÜŌ░lļŖĪ▒╣ż╦ć┬ĘŠĆŻ¼Ųõ╠Ä└Ē╝╝ągćŹ═Č┘Y│╔▒Šį┌70-80╚fį¬ų«ķgŻ¼│╔▒ŠŽÓ▌^ė┌Ųõ╦¹╝╝ągŠ▀ėąę╗Č©ā×ä▌Ż╗å╬¬Ü▀\ąąĄ─│╔▒Šį┌200-220į¬ų«ķg(║¼╩š▀\)Ż¼╚¶┼c└¼╗°Ę┘¤²ģf═¼╠Ä└ĒŻ¼ćŹ▀\ąą│╔▒Š┐╔╣Ø╝s92į¬ū¾ėęŻ╗ė╔ė┌╝╝ąg╣ż╦ć▌^×ķŽ╚▀MŻ¼ŲõįOéõ┐╔┐┐Īó╣╩šŽ┬╩Ą═Īó▓┘ū„ŠSūo║å▒ŃĪóūįäė╗»│╠Č╚Ė▀Ż¼╚R╩ÅĪó╦▐▀wĄ╚ĒŚ─┐Š∙ĘĆČ©▀\ąąČÓ─ĻĪŻ

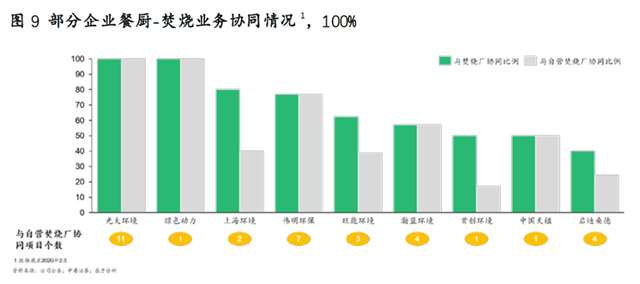

ĪĪĪĪį┌└¼╗°ĘųŅÉ╚½├µ═ŲąąĄ─┤¾▒│Š░Ž┬Ż¼▀@ą®┤¾ą═╣╠ÅUŲ¾śIš²└¹ė├ģf═¼ā×ä▌ĮĄŠS┤“ō¶(ęŖłD9)ĪŻę╗ĘĮ├µŻ¼└¼╗°Ę┘¤²ų„śIĦĮo▀@ą®Ų¾śI┘YĮ║═š■Ė«┘Yį┤ļpųžā×ä▌Ż╗┴Ēę╗ĘĮ├µŻ¼ģf═¼╠Äų├ĦüĒĮĄ▒Šį÷ą¦Ż¼┐╔ęįÄ═ų·▀@ą®Ų¾śIĮĄĄ═žöäšē║┴”Ż║į┌╩š╚ļČ╦Ż¼ģf═¼ā×ä▌į┌ė┌▓═ÅNšėį³ėÓļŖ╔ŽŠWŻ╗Č°į┌│╔▒ŠČ╦Ż¼│²┐╔╣Ø╝s═┴Į©Īó╚╦╣żĄ╚│╔▒Š═ŌŻ¼Ė╔ر└¼╗°╠Äų├Ą─░lļŖįOéõĪó│²│¶ŽĄĮyĪóØB×Vę║╠Ä└ĒŽĄĮyĪóš¶Ų¹╣®¤ßŽĄĮyĄ╚ę▓┐╔╣▓ė├Ż¼Å─Č°ĮĄĄ═š█┼föéõN│╔▒ŠĪŻ

ĪĪĪĪł¾Ėµ▓╔╝»Ą─öĄō■Įžų┴2021─Ļ4į┬ĪŻ

ĪĪĪĪļSų°╬ęć°└¼╗°ĘųŅÉ╣żū„Å─įć³cĄĮ╚½├µ═ŲÅVŻ¼▓═ÅN└¼╗°Ęų│÷┴┐┤¾Ę∙į÷ķLŻ¼║¾Č╦«a─▄┼õų├│╔×ķäéąĶŻ¼│Įė┌╣└╦ŃŻ¼▓═ÅN└¼╗°╠Ä└ĒįO╩®Ą─Ī░╩«╦─╬ÕĪ▒═Č┘Y┐šķg×ķ700~1400ā|į¬Ż¼┼cų«ī”æ¬Ż¼▀\ĀI╩ął÷ęÄ─Żätėą═¹į┌2025─Ļ▀_ĄĮ150~250ā|į¬Ż¼─ĻÅ═║Žį÷ķL30%ęį╔ŽĪŻ

ĪĪĪĪ▓╗▀^═¼Ģrę▓æ¬įō┐┤ĄĮŻ¼╬ęć°▓═ÅN└¼╗°╠Ä└Ē╩ął÷╚į├µ┼RĪ░╝╝ągę¬Ū¾Ė▀Īóš■▓▀ś╦£╩╚§Īó╗ž╩š▓╗═Ļ╚½Īóė»└¹ļyČ╚┤¾Ī▒Ą╚žĮ┤²ĮŌøQĄ─╦─┤¾ļyŅ}ĪŻ

ĪĪĪĪŽ▓ænģó░ļų«Ž┬Ż¼╬ęć°▓═ÅN└¼╗°╠Ä└ĒąąśIĄ─šµš²ĖéĀÄę▓įS▓┼äéäéķ_╩╝ĪŻ

ĪĪĪĪĪ░Ž▓Ī▒Ż║└¼╗°ĘųŅÉÅŖ┴”═ŲąąŻ¼▓═ÅN└¼╗°Ęų│÷┴┐┤¾Ę∙į÷ķL

ĪĪĪĪ╬ęć°├┐─Ļ▓═ÅN└¼╗°«a╔·┴┐Š▐┤¾Ż¼Ą½2019─Ļų«Ū░ųžęĢ│╠Č╚▓╗ūŃŻ¼ė╔ė┌Ū░Č╦▓═ÅN└¼╗°╬┤─▄Å─╔·╗Ņ└¼╗°ėąą¦ĘųļxŻ¼║¾Č╦«a─▄ę▓╬┤ć└Ė±░┤ššęÄäØ═Ļ│╔Ż¼─Ļ╠Ä└Ē┬╩▓╗ūŃ5%ĪŻ

ĪĪĪĪļSų°2019─Ļķ_╩╝╬ęć°└¼╗°ĘųŅÉ╣żū„Å─įć³cĄĮ╚½├µ═ŲÅV(ęŖłD1)Ż¼▓═ÅN└¼╗°Ęų│÷┴┐┤¾Ę∙į÷ķLŻ¼║¾Č╦«a─▄┼õų├│╔×ķäéąĶĪŻ

ĪĪĪĪ│Įė┌╣└╦ŃŻ¼╝┘įO2025─Ļ▓═ÅN└¼╗°╠Ä└Ē┬╩Ęųäe▀_ĄĮ30%╗“50%Ż¼▌^┤¾Ą─«a─▄╚▒┐┌Ī░╩«╦─╬ÕĪ▒īóĦüĒ700~1400ā|į¬Ą─═Č┘Y┐šķg(ęŖłD2)Ż¼┼cų«ī”æ¬Ż¼▓═ÅN└¼╗°▀\ĀI╩ął÷╬┤üĒ╬Õ─Ļīóęį30%ęį╔ŽĄ──ĻÅ═║Žį÷╦┘Ż¼ĄĮ2025─Ļ▀_ĄĮ150~250ā|į¬Ą─ęÄ─ŻĪŻ

ĪĪĪĪĪ░ænĪ▒Ż║╦─┤¾ļyŅ}╚į┤²ŲŲĮŌ

ĪĪĪĪ┼cĪ░Ž▓Ī▒ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼╬ęć°▓═ÅN└¼╗°╠Ä└Ē╩ął÷╚į┤µį┌žĮ┤²ĮŌøQĄ─╦─┤¾ļyŅ}Ż║

ĪĪĪĪ╝╝ągę¬Ū¾Ė▀

ĪĪĪĪ╬ęć°▓═’ŗĮYśŗžSĖ╗Ż¼▓═ÅN└¼╗°┴┐ČÓĪó╦«ČÓĪóė═ČÓĪó¹}ČÓŪęĮMĘųÅ═ļsŻ¼╬’└Ē│╔Ęųėą├ū║═├µĘ█ŅÉ╩│╬’ÜłėÓĪó╩▀▓╦Īó¶~╣ŪĪó╚Ō╣ŪĪóžÉŅÉĪóäėų▓╬’ė═╝░╔┘┴┐č└║×ĪóÅU▓═Š▀Īó╝łĮĒĪó╦▄┴ŽĄ╚Ż¼╗»īW│╔ĘųätėąĄĒĘ█Īó└wŠS╦žĪóĄ░░ū┘|Īóų¼ŅÉ║═¤oÖC¹}Ą╚Ż¼═¼Ģr║¼ėą╔┘┴┐╬ó┴┐į¬╦žĪŻ

ĪĪĪĪ▀@ų▒Įėį÷╝ė┴╦▓═ÅN└¼╗°╠Ä└ĒļyČ╚Ż║ė╔ė┌▓═ÅN└¼╗°ųąĖ╗║¼ė═ų¼ĪóĄĒĘ█Ą╚żČ╚▌^Ė▀Ą─│╔ĘųŻ¼į┌╠Ä└Ē▀^│╠ųąŻ¼╚▌ęūį┌įOéõĪó╣▄Ą└Ą╚╠Ä«a╔·żĖĮĪóČ┬╚¹Ą╚å¢Ņ}Ż¼įņ│╔įOéõąį─▄╩▄ĄĮė░ĒæŻ¼╔§ų┴ī¦ų┬ŽĄĮy░c»łŻ¼═¼Ģrė╔ė┌▓═ÅN└¼╗°ųąĄ─«É╬’ĘNŅÉČÓŻ¼ą╬æBĪóąį┘|▓Ņ«É┤¾Ż¼╩╣ė├║åå╬Ą─ŅA╠Ä└Ē╣ż╦ć║▄ļyīŹ¼F«É╬’┼cļs┘|Ą─╚ź│²Ż¼┤╦═ŌŻ¼▓═ÅN└¼╗°Š▀ėąęūūā┘|Īóęū░lĮ═Īóęū░l│¶Ą╚╠ž³cŻ¼╚ń╣¹▓╗╝░Ģr╠Ä└ĒŻ¼╚▌ęūįņ│╔Č■┤╬╬█╚ŠŻ¼Č°Ūę╬ęć°▓═ÅN└¼╗°ŲĮŠ∙║¼╦«┬╩┐╔Ė▀▀_80%-95%Ż¼╦«Ęų║¼┴┐įĮĖ▀Ż¼╬█╚Šę▓įĮ╚▌ęūöU╔óĪŻ

ĪĪĪĪš■▓▀ś╦£╩

ĪĪĪĪūį2008─ĻęįüĒ╬ęć°ŽÓ└^│÷┼_┴╦ČÓĒŚŽÓĻPš■▓▀Ę©ęÄ┼cąąśIś╦£╩(ęŖłD3)Ż¼Ą½╚į┤µį┌ųTČÓå¢Ņ}Ż¼ąĶ▀Mę╗▓Į═Ļ╔ŲŻ║

ĪĪĪĪę╗╩Ū▓═ÅN└¼╗°Ė┼─Ņ▓╗Įyę╗ĪŻ└²╚ń┤¾ČÓöĄĄ─ĄžĘĮ╣▄└ĒŚl└²ųąŻ¼▓═ÅN└¼╗°Č©┴xųą▓ó▓╗░³└©Šė├±╚š│Ż╔·╗Ņ╦∙«a╔·Ą─ÅNėÓ└¼╗°Ż¼Č°į┌ CJJ 184Ī¬2012ĪČ▓═ÅN└¼╗°╠Ä└Ē╝╝ągęÄĘČĪĘųąŻ¼▓═ÅN└¼╗°╩Ū▓═’ŗ└¼╗°║═ÅNėÓ└¼╗°Ą─┐éĘQĪŻ

ĪĪĪĪČ■╩Ūš■▓▀┐╔▓┘ū„ąį▌^Ą═ĪŻ─┐Ū░│÷┼_Ą─š■▓▀▀^ė┌įŁät╗»Ż¼į┌╚š│Żæ¬ė├ųą┐╔▓┘ū„ąįĄ═Ż¼└²╚ń▓═ÅN└¼╗°╣▄└Ē▐kĘ©ę¬Ū¾ĘųŅÉ╩š╝»▓═ÅN└¼╗°Ż¼Ą½▓ó╬┤├„┤_▓═ÅN└¼╗°Ą─Š▀¾wĘųŅÉĪŻ

ĪĪĪĪ╚²╩Ū▒O╣▄¾wŽĄ▓╗ē“═Ļ╔ŲĪŻ▓┐ĘųĄžĘĮąį╣▄└Ē▐kĘ©ęÄČ©Ą─▒O╣▄ī”Ž¾āHŽ▐ė┌│Ū╩ą▓═’ŗŲ¾śIĪóŲ¾╩┬śIå╬╬╗«a╔·Ą─ÅNėÓ└¼╗°Ż¼▓╗░³└©Šė├±╚š│Ż╔·╗Ņ«a╔·Ą─▓═ÅN└¼╗°ĪŻ

ĪĪĪĪ╦─╩ŪąąśIś╦£╩▓╗═Ļ╔ŲĪŻ─┐Ū░ī”▓═ÅN└¼╗°╠Ä└ĒÅSĄ─Į©įOĪó╦∙╔·«aĄ─«aŲĘęį╝░╔·«a▀^│╠ųą│÷¼FĄ─ÅUÜŌĪóÅU╦«╚ń║╬╠Äų├ø]ėą│÷┼_ŽÓæ¬Ą─ś╦£╩╗“ęÄĘČŻ¼┤╦═ŌŻ¼ę▓╬┤ī”▓═ÅN└¼╗°┘Yį┤╗»«a╬’│÷┼_ŽÓæ¬ś╦£╩╗“ęÄČ©ĪŻ

ĪĪĪĪ╗ž╩š▓╗═Ļ╚½

ĪĪĪĪĢrų┴Į±╚šŻ¼╬ęć°▓═ÅN└¼╗°╗ž╩š¾wŽĄ╚į▓╗│╔╩ņŻ¼ĘųÆ■ą¦┬╩▌^Ą═Ż¼Š▀¾w¾w¼Fį┌Ż║

ĪĪĪĪę╗╩Ū╔ą╬┤═Ļ╚½Į©┴óĮyę╗Ą─▓═ÅN└¼╗°╗ž╩š¾wŽĄŻ¼└²╚ńėąą®│Ū╩ąĄ─▓═ÅN└¼╗°╩š╝»ŪÕ▀\ė╔╩ą╚▌Łhąl▓┐ķTžōž¤Ż¼Č°é„ĮyĄ─╬’┘Y╗ž╩šätė╔╔╠śIĪó╣ż╔╠▓┐ķT╣▄└ĒŻ¼ČÓŅ^╣▄└Ēįņ│╔▓═ÅN└¼╗°╗ž╩š║═┘Yį┤╗»└¹ė├ļyęįą╬│╔¾wŽĄŻ¼▓┐Ęų▓═ÅN└¼╗°ęįĘŪŅAŲ┌ĘĮ╩Į╗ž╩š║═╠Ä└ĒĪŻ

ĪĪĪĪČ■╩Ū▓═ÅN└¼╗°╗ž╩š╠Ä└ĒįOéõ¤oĘ©ī”▓═ÅN└¼╗°▀Mąą═Ļ╚½ūįäėĘųÆ■Ż¼╚ń▓═ÅN└¼╗°ųą╗ņ╚ļĄ─ąĪą═▓Ż┴¦╦ķį³Īó┤╔Ų¼Ą╚ąĶŁhąl╣ż╚╦╩ųäėĘųÆ■Ż¼║─┘MĢrķgķLĪŻ

ĪĪĪĪ╚²╩Ū└¼╗°ĘųŅÉ╔ą╬┤═Ļ╚½┬õīŹŻ¼▓═ÅN└¼╗°ųąŖAļsų°╔·╗Ņ└¼╗°Ż¼└²╚ńĮī┘Īó╦▄┴ŽŲ┐║═▓Ż┴¦Ą╚Ż¼▀@ŅÉ└¼╗°Ģ■ī”║¾└mĄ─Ę█╦ķĪóöDē║║═├ō╦«│╠ą“įņ│╔ė░ĒæŻ¼ć└ųžĄ─▀ĆĢ■įņ│╔ÖCŲ„Ą─ōpē─ĪŻ

ĪĪĪĪ╦─╩Ū▒M╣▄Ė„╝ēš■Ė«Ž╚║¾│÷┼_š■▓▀Ż¼ć└ģ¢┤“ō¶Ąž£Žė═┼cĪ░Ń’╦«žiĪ▒Ż¼Ą½ė╔ė┌ĘŪĘ©╠Ä└ĒŪ■Ą└ĘĮ▒Ń«aÅUå╬╬╗Ūę└¹ØÖŠ▐┤¾(└²╚ńŻ¼Ąž£Žė═Ą─└¹ØÖ┐šķgį┌3000~4500į¬/ćŹų«ķgŻ¼╩Ū▓═ÅN└¼╗°╠Ä└Ē║¾╔·╬’┘|▓±ė═└¹ØÖĄ─3~4▒Č)Ż¼─┐Ū░╚įėą┤¾┴┐▓═ÅN└¼╗°═©▀^ĘŪĘ©Ū■Ą└┴„╩¦ĪŻ

ĪĪĪĪė╔ė┌ęį╔ŽįŁę“Ż¼╬ęć°▓═ÅN└¼╗°╗ž╩š▓ó▓╗═Ļ╚½ĪŻō■ĮyėŗŻ¼▒M╣▄▓═ÅN└¼╗°║ŽĘ©╩š▀\╠Ä└Ē┬╩Į³5─Ļ│ų└m╔Ž╔²Ż¼Ą½─┐Ū░ę▓āH×ķ10%ū¾ėę(ęŖłD4)ĪŻ

ĪĪĪĪė»└¹ļyČ╚┤¾

ĪĪĪĪė╔ė┌šėÜŌĪó┤ųė═ų¼Ą╚┘Yį┤╗»«a╬’«a┴┐╔┘Īóæ¬ė├ėąŽ▐Ż¼į┌«öŪ░╝╝ąg╣ż╦ćŽ┬Ż¼▓═ÅN└¼╗°╠Ä└ĒĄ─┘Yį┤╗»ārųĄ║▄ļy½@Ą├ęÄ─Żąį┼cĮøØ·ąįŻ¼╔╠śI─Ż╩Į╔ą╬┤═Ļ╚½ū▀ĒśĢ│ĪŻ─┐Ū░╬ęć°š■Ė«ī”▓═ÅN└¼╗°Ų¾śIīŹąą▀\ąąča┘N║═╩š▀\ča┘NŻ¼Š▀¾wĮŅ~┤¾ąĪ╩▄╝╝ągĪóĄžģ^Īóįć³c░lš╣▀^│╠ĪóĒŚ─┐╠Ä└Ē┴┐Ą╚ę“╦žė░ĒæĪŻš{čą░l¼FŻ¼ė╔ė┌┘Yį┤╗»«aŲĘė»└¹ėąŽ▐Ż¼ļyęįĖ▓╔w╚½▓┐│╔▒ŠŻ¼▓═ÅN└¼╗°╠Ä└ĒŲ¾śIĄ─ė»└¹«öŪ░ų„ę¬ę└┐┐š■Ė«ča┘N(ęŖłD5)ĪŻ

ĪĪĪĪŽ▓ænģó░ļŻ¼▓═ÅN└¼╗°╠Ä└Ē╩ął÷Ą─šµš²ĖéĀÄ▓┼äéäéķ_╩╝

ĪĪĪĪ╗žŅÖ╬ęć°▓═ÅN└¼╗°╠Ä└ĒąąśIĄ─░lš╣Üv│╠Ż¼┐╔ęį┐┤ĄĮ▀^╚ź╩«Äū─Ļė╔ė┌╩ął÷ęÄ─ŻąĪĪó░lš╣┬²Ż¼▓ó╬┤ę²ŲūŃē“ųžęĢŻ¼ų„ę¬╩Ūę╗ą®ąĪą═įOéõŲ¾śIĪ░ąĪ┤“ąĪ¶[Ī▒Ż¼╩ął÷▒╚▌^Ęų╔óŻ¼ĖéĀÄ▓ó▓╗╝ż┴ęĪŻ▓╗▀^Į³Äū─ĻŻ¼ļSų°└¼╗°ĘųŅÉĦüĒĄ─ąĶŪ¾╝żį÷Ż¼░³└©╣Ō┤¾ŁhŠ│Īóųąć°╠ņķ║Īó╔Ž║Ż│Ū═ČĄ╚┤¾ą═╣╠ÅUŲ¾śI╝Ŗ╝Ŗ▀M╚ļŻ¼Ž§¤¤╦─ŲĪŻ

ĪĪĪĪš╣═¹Ī░╩«╦─╬ÕĪ▒Ż¼╬ęéāšJ×ķėąā╔╣╔┴”┴┐▓╗╚▌║÷ęĢŻ¼▓═ÅN└¼╗°╠Ä└ĒąąśIšµš²╝ż┴ęĄ─╩ął÷ĖéĀÄę▓įS▓┼äéäéķ_╩╝Ż¼ę╗ĘĮ╩ŪęįīÄ▓©ķ_š\ĪóŠSĀ¢└¹×ķ┤·▒ĒĄ─Ų¾śIŻ¼╦¹éā▀M╚ļ╩ął÷▌^įńŻ¼ų„ę¬╠ß╣®╝╝ąg╗“įOéõŻ¼═¼ĢrŠ▀ėąę╗Č©Ą─«a─▄ęÄ─Ż║═Ž╚░lŲĘ┼Ųā×ä▌(ęŖłD7)ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ╩Ūęį╣Ō┤¾ŁhŠ│×ķ┤·▒ĒĄ─┤¾ą═╣╠ÅUŲ¾śIŻ¼╦¹éāŠ▀ėą├„’@Ą─śIäšģf═¼ā×ä▌Ż¼Įžų┴2020─Ļ12į┬ĄūŻ¼╣Ō┤¾ŁhŠ│ĪóåóĄŽ╔ŻĄ┬Īó═·─▄ŁhŠ│ĪóÕ½╦{ŁhŠ│Ą╚▓═ÅNĒŚ─┐«a─▄Ęųäe▀_ĄĮ┴╦5285ćŹ/╚šĪó3220ćŹ/╚šĪó2720ćŹ/╚šĪó2620ćŹ/╚š(ęŖłD8)ĪŻ

ĪĪĪĪŲõųą╣Ō┤¾ŁhŠ│▀@Äū─Ļ▒Ē¼F═╗│÷Ż¼Ųõ▓═ÅN└¼╗°Ą─śIäš░lš╣*įń┐╔ūĘ╦▌ĄĮ2015─ĻŻ¼«ö─Ļ6į┬Ż¼╣Ō┤¾ŁhŠ│┼c╔Į¢|╩Ī╚R╩Å╩ą╚╦├±š■Ė«║×╩╔·╗Ņ└¼╗°░lļŖ║═▓═ÅN└¼╗°╠Ä└Ē╠žįSĮøĀIģfūhŻ¼ģf═¼╠Ä└Ē╚R╩Å╩ąĄ─╔·╗Ņ╝░▓═ÅN└¼╗°Ż¼*┤╬▀M╚ļ▓═ÅN└¼╗°╠Ä└Ē╩ął÷Ż╗═¼─Ļ12į┬Ż¼╣Ō┤¾ŁhŠ│ųąś╦ĮŁ╠K╦▐▀w▓═ÅN└¼╗°╠Ä└ĒPPPĒŚ─┐Ż¼ū„×ķ*éĆ╝ā▓═ÅN└¼╗°╠Ä└ĒĒŚ─┐Ż¼╚š║¾ę▓│╔×ķ╣Ō┤¾ŁhŠ│▓═ÅN└¼╗°╠Ä└ĒĄ─ś╦ŚUĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼╣Ō┤¾ŁhŠ│ūįų„čą░l┴╦Ī░ŅA╠Ä└ĒĪ·╠ßė═ĘųļxĪ·╚½╗ņģÆč§Ī·šėÜŌ░lļŖĪ▒╣ż╦ć┬ĘŠĆŻ¼Ųõ╠Ä└Ē╝╝ągćŹ═Č┘Y│╔▒Šį┌70-80╚fį¬ų«ķgŻ¼│╔▒ŠŽÓ▌^ė┌Ųõ╦¹╝╝ągŠ▀ėąę╗Č©ā×ä▌Ż╗å╬¬Ü▀\ąąĄ─│╔▒Šį┌200-220į¬ų«ķg(║¼╩š▀\)Ż¼╚¶┼c└¼╗°Ę┘¤²ģf═¼╠Ä└ĒŻ¼ćŹ▀\ąą│╔▒Š┐╔╣Ø╝s92į¬ū¾ėęŻ╗ė╔ė┌╝╝ąg╣ż╦ć▌^×ķŽ╚▀MŻ¼ŲõįOéõ┐╔┐┐Īó╣╩šŽ┬╩Ą═Īó▓┘ū„ŠSūo║å▒ŃĪóūįäė╗»│╠Č╚Ė▀Ż¼╚R╩ÅĪó╦▐▀wĄ╚ĒŚ─┐Š∙ĘĆČ©▀\ąąČÓ─ĻĪŻ

ĪĪĪĪį┌└¼╗°ĘųŅÉ╚½├µ═ŲąąĄ─┤¾▒│Š░Ž┬Ż¼▀@ą®┤¾ą═╣╠ÅUŲ¾śIš²└¹ė├ģf═¼ā×ä▌ĮĄŠS┤“ō¶(ęŖłD9)ĪŻę╗ĘĮ├µŻ¼└¼╗°Ę┘¤²ų„śIĦĮo▀@ą®Ų¾śI┘YĮ║═š■Ė«┘Yį┤ļpųžā×ä▌Ż╗┴Ēę╗ĘĮ├µŻ¼ģf═¼╠Äų├ĦüĒĮĄ▒Šį÷ą¦Ż¼┐╔ęįÄ═ų·▀@ą®Ų¾śIĮĄĄ═žöäšē║┴”Ż║į┌╩š╚ļČ╦Ż¼ģf═¼ā×ä▌į┌ė┌▓═ÅNšėį³ėÓļŖ╔ŽŠWŻ╗Č°į┌│╔▒ŠČ╦Ż¼│²┐╔╣Ø╝s═┴Į©Īó╚╦╣żĄ╚│╔▒Š═ŌŻ¼Ė╔ر└¼╗°╠Äų├Ą─░lļŖįOéõĪó│²│¶ŽĄĮyĪóØB×Vę║╠Ä└ĒŽĄĮyĪóš¶Ų¹╣®¤ßŽĄĮyĄ╚ę▓┐╔╣▓ė├Ż¼Å─Č°ĮĄĄ═š█┼föéõN│╔▒ŠĪŻ

ĪĪĪĪł¾Ėµ▓╔╝»Ą─öĄō■Įžų┴2021─Ļ4į┬ĪŻ