ÜgėŁ─·įLå¢(w©©n)Ī░║ŽĘ╩╩ą┐Ų░ž╩óŁh(hu©ón)▒Ż┐Ų╝╝ėąŽ▐╣½╦ŠĪ▒Ų¾śI(y©©)╣┘ŠW(w©Żng)ŻĪ

12─ĻīŻūóŁh(hu©ón)Š│╬█╚Šų╬└Ē

įO(sh©©)ėŗ(j©¼)Īó╔·«a(ch©Żn)Īó░▓čbĪó╩█║¾ę╗šŠ╩ĮĘ■äš(w©┤)

╚½ć°(gu©«)├Ō┘M(f©©i)ū╔įā¤ßŠĆŻ║

150-5515-7685

«ö(d©Īng)Ū░╬╗ų├Ż║ ŠW(w©Żng)šŠ╩ūĒō(y©©) > ą┬┬ääė(d©░ng)æB(t©żi)

┬ō(li©ón)ŽĄ╬ęéā

╣½╦Š├¹ĘQŻ║ ║ŽĘ╩╩ą┐Ų░ž╩óŁh(hu©ón)▒Ż┐Ų╝╝ėąŽ▐╣½╦Š

╣┘ĘĮŠW(w©Żng)ųĘŻ║ www.weiweitouzi.cn

┬ō(li©ón)ŽĄļŖįÆŻ║150-5515-7685

Ų¾śI(y©©)╣╠įÆŻ║0551-64388109

ļŖūėÓ]ŽõŻ║Keposhine@163.com

╣½╦ŠĄžųĘŻ║║ŽĘ╩╩ąą┬šŠģ^(q©▒)ŠĢČ■┬Ę▒▒╝╬│╝┐Ų╝╝ł@┐ŲčąśŪČ■śŪ

ąąśI(y©©)┘YėŹ

«ö(d©Īng)Ū░╬╗ų├Ż║ ŠW(w©Żng)šŠ╩ūĒō(y©©) > ą┬┬ääė(d©░ng)æB(t©żi) > ąąśI(y©©)┘YėŹ

Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)Ė▀╦┘į÷ķL(zh©Żng)Ż¼╣żśI(y©©)ÅU╦«ų╬└ĒŲ¾śI(y©©)æ¬(y©®ng)░č╬š║├╚²éĆ(g©©)ĻP(gu©Īn)µI

üĒ(l©ói)į┤Ż║┐Ų░ž╩óŁh(hu©ón)▒Ż ░l(f©Ī)▓╝Ģr(sh©¬)ķgŻ║2021-06-08

╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╠Ä└ĒŲ▓Į▌^įńŻ¼ČÓ─ĻĄ─░l(f©Ī)š╣ą╬│╔┴╦▌^×ķ│õūŃĄ─«a(ch©Żn)─▄Ż¼─┐Ū░«a(ch©Żn)─▄└¹ė├┬╩52%ū¾ėęŻ¼Ė„╝Ü(x©¼)ĘųąąśI(y©©)Ą─╣®ąĶ╗∙▒ŠŲĮ║ŌŻ¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)āHėą╔┘┴┐ą┬į÷╝░Ė─įņąĶŪ¾Ģ■(hu©¼)ĦüĒ(l©ói)200~300ā|Ą─═Č┘YŻ¼į÷╦┘▌^┬²Ż¼Ą½Įø(j©®ng)蹊┐Ęų╬÷Ż¼╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)╚įėą▌^┤¾░l(f©Ī)š╣?ji©”)ō┴”Ż¼ųĄĄ├ŽÓĻP(gu©Īn)Ų¾śI(y©©)│ų└m(x©┤)ĻP(gu©Īn)ūóĪŻ

ĪĪĪĪų┴ė┌╚ń║╬ųŲä┘▀@ę╗╩ął÷(ch©Żng)Ż¼▒Š╬─╠ß│÷┴╦╚²éĆ(g©©)ĻP(gu©Īn)µIŻ║

ĪĪĪĪĻP(gu©Īn)µIę╗Ż║ķ_░l(f©Ī)ČÓį¬«a(ch©Żn)ŲĘŠĆŻ¼┤“ŲŲ╝Ü(x©¼)ĘųąąśI(y©©)╝╝ąg(sh©┤)▒┌ēŠ

ĪĪĪĪĻP(gu©Īn)µIČ■Ż║čė╔ņ╚½«a(ch©Żn)śI(y©©)µ£śI(y©©)äš(w©┤)Ż¼╠ß╣®╝╝Į©▀\(y©┤n)ČÓĒŚ(xi©żng)─▄┴”

ĪĪĪĪĻP(gu©Īn)µI╚²Ż║äō(chu©żng)ą┬╔╠śI(y©©)─Ż╩ĮŻ¼ČÓ┤ļ▓ó┼e╠ßĖ▀╩š╚ļ║═ė»└¹

ĪĪĪĪĄĮ2025─ĻŻ¼╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)ėą═¹Ė▀╦┘į÷ķL(zh©Żng)ų┴600ā|į¬

ĪĪĪĪ╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╠Ä└ĒŲ▓Į▌^įńŻ¼Å─20╩└╝o(j©¼)60─Ļ┤·įć³c(di©Żn)å╬ÅS╠Ä└Ē─Ż╩ĮŻ¼ĄĮ╚ńĮ±ą╬│╔ę╗╝ē(j©¬)┼cČ■╝ē(j©¬)╝»ųą╠Ä└Ē▓󹹥──Ż╩ĮŻ¼ęčĮø(j©®ng)░l(f©Ī)š╣┴╦öĄ(sh©┤)╩«─ĻĪŻČÓ─ĻĄ─░l(f©Ī)š╣ę▓ą╬│╔┴╦▌^×ķ│õūŃĄ─«a(ch©Żn)─▄Ż¼─┐Ū░«a(ch©Żn)─▄└¹ė├┬╩į┌52%ū¾ėęŻ¼Ė„╝Ü(x©¼)ĘųąąśI(y©©)Ą─╣®ąĶ╗∙▒ŠŲĮ║ŌŻ¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)āHėą╔┘┴┐ą┬į÷╝░Ė─įņąĶŪ¾Ģ■(hu©¼)ĦüĒ(l©ói)200-300ā|Ą─═Č┘YŻ¼į÷╦┘▌^┬²ĪŻĄ½Įø(j©®ng)蹊┐Ęų╬÷Ż¼╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)╚įėą▌^┤¾░l(f©Ī)š╣?ji©”)ō┴”Ż¼ų„ę¬ü?l©ói)ūįā╔┤¾“ī(q©▒)äė(d©░ng)┴”Ż║

ĪĪĪĪ“ī(q©▒)äė(d©░ng)┴”ę╗Ż║╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╠Ä└Ē┴┐īóęį1.87%Ą─Å═(f©┤)║Žį÷╦┘ŠÅ┬²į÷ķL(zh©Żng)

ĪĪĪĪĖ∙ō■(j©┤)ĪČųąć°(gu©«)Łh(hu©ón)Š│Įy(t©»ng)ėŗ(j©¼)─ĻĶbĪĘ╣½ķ_öĄ(sh©┤)ō■(j©┤)Ż¼2011~2015─ĻķgŻ¼╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╠Ä└Ē┐é┴┐│╩Ž┬ĮĄ┌ģä▌(sh©¼)Ż¼Įø(j©®ng)ėŗ(j©¼)╦Ń░l(f©Ī)¼F(xi©żn)Ż¼ŲõųąĄ─╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩ę▓į┌ų─ĻŽ┬ĮĄŻ¼2015─Ļų╗ėą33%Ż¼▀h(yu©Żn)Ą═ė┌░l(f©Ī)▀_(d©ó)*╦«ŲĮŻ¼śOėą┐╔─▄┤µį┌═Ą┼┼┬®┼┼Ą─ŪķørĪŻęįĒnć°(gu©«)×ķ└²Ż¼2010~2014─ĻķgŲĮŠ∙╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩×ķ71%Ż¼▒M╣▄╬ęć°(gu©«)┼cĒnć°(gu©«)╣żśI(y©©)ĮY(ji©”)śŗ(g©░u)▓╗═¼[1]Ż¼╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩ę▓▓╗ų┴ė┌▓╗ūŃĒnć°(gu©«)Ą─1/2ĪŻ╝┤▒Ń╝┘įO(sh©©)╬ęć°(gu©«)╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩āH╔Ž╔²ų┴40%Ż¼├┐─Ļ╚įīóėą10ā|ćŹū¾ėęĄ─į÷ķL(zh©Żng)┐šķg(╚ńłD1)ĪŻ

“ī(q©▒)äė(d©░ng)┴”Č■Ż║Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)š╝▒╚īó│ų└m(x©┤)╠ß╔²

ĪĪĪĪ╬ęć°(gu©«)╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)╔ą╠Ä│§Ų┌ļAČ╬Ż¼2015─ĻĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)š╝▒╚āH20%Ż¼Č°ī”(du©¼)▒╚├└ć°(gu©«)2007─Ļ▀@ę╗öĄ(sh©┤)ūųš╝▒╚×ķ36%Ż¼ĄĮ2017─Ļ╠ß╔²ų┴60%Ż¼┐╔ęŖ╬ęć°(gu©«)╚įėą▌^┤¾╠ß╔²┐šķgĪŻŠC║ŽČ°čįŻ¼ėą╚²┤¾ę“╦ž└¹║├Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)ßīĘ┼Ż║

ĪĪĪĪę╗╩Ūš■▓▀│ų└m(x©┤)╝ė┤aŻ¼į┌Łh(hu©ón)Š│ų╬└ĒŅI(l©½ng)ė“┤¾┴”═ŲÅVĄ┌╚²ĘĮų╬└ĒĪŻį┌ųŲČ╚╔ŽŻ¼š■Ė«Į©┴ó┼┼╬█╩ął÷(ch©Żng)╗»ÖC(j©®)ųŲŻ¼╩ŪĄ┌╚²ĘĮų╬└ĒĄ├ęį═ŲÅVĄ─║╦ą─äė(d©░ng)┴”Ż║ę╗ĘĮ├µŻ¼ł╠(zh©¬)ąą┼┼╬█įS┐╔ĪóŁh(hu©ón)▒ŻČÉĄ╚ųŲČ╚Ż¼Ų¾śI(y©©)░┤šš┼┼Ę┼Ą─╬█╚Š╬’└U╝{Łh(hu©ón)Š│ČÉŻ¼░┤ššŁh(hu©ón)Š│ČÉĄ─¬ä(ji©Żng)æ═ųŲČ╚Ż¼īóĖ³ėąäė(d©░ng)┴”īżŪ¾īŻśI(y©©)Ą─Ą┌╚²ĘĮų╬└ĒÖC(j©®)śŗ(g©░u)Ż¼ęįīŹ(sh©¬)¼F(xi©żn)▀_(d©ó)ś╦(bi©Īo)║═Ą═ė┌ś╦(bi©Īo)£╩(zh©│n)┼┼Ę┼Ż╗┴Ēę╗ĘĮ├µŻ¼į╩įS┼┼╬█ÖÓ(qu©ón)Į╗ęūŻ¼Ą┌╚²ĘĮų╬└Ē╚ĪĄ├Ą─╬█╚Š╬’£p┼┼┴┐┐╔ęįėŗ(j©¼)╚ļ┼┼╬█å╬╬╗Ą─┼┼╬█ÖÓ(qu©ón)┘~æ¶Ż¼Įø(j©®ng)Į╗ęū║¾«a(ch©Żn)╔·└¹ØÖ(r©┤n)Ż¼▓ó═©▀^(gu©░)║Ž═¼╝sČ©┼c┼┼╬█å╬╬╗╣▓ŽĒ┼┼╬█ÖÓ(qu©ón)╩šęµĪŻį┌┘YĮ╔ŽŻ¼░³└©╬█╚ŠĘ└ų╬īŻĒŚ(xi©żng)┘YĮĪó£p├Ō15%Ą─ČÉ╩šĪóįO(sh©©)┴óŠG╔½░l(f©Ī)š╣╗∙ĮĄ╚ČÓĘNĘĮ╩ĮŻ¼×ķĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)Ų¾śI(y©©)╠ß╣®┘YĮų¦│ųĪŻ

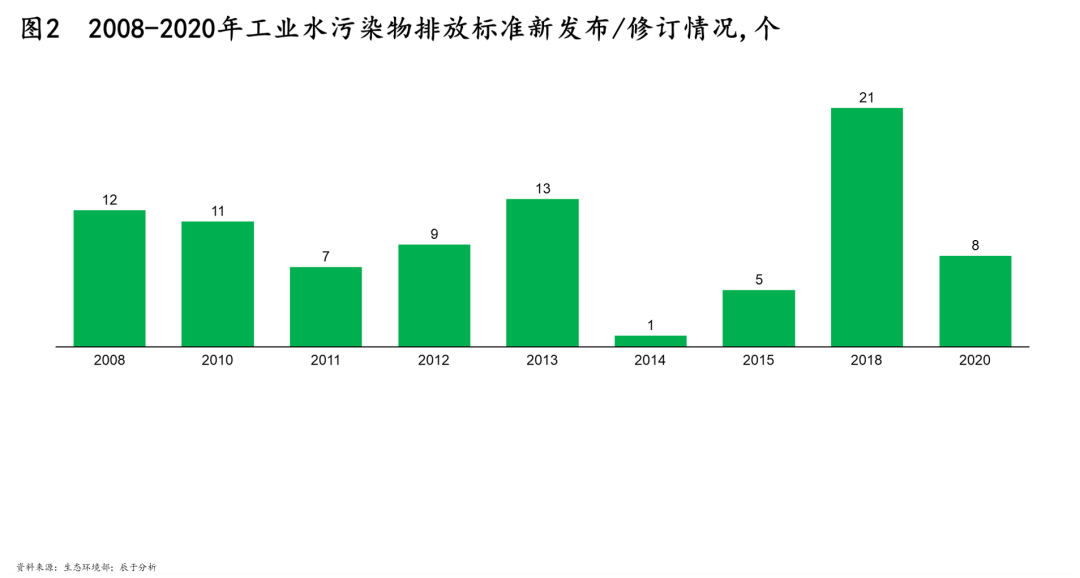

ĪĪĪĪČ■╩Ū┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)┌ģć└(y©ón)Ż¼ūįąą╠Ä└ĒļyČ╚╝ė┤¾ĪŻųąčļŁh(hu©ón)▒ŻČĮ▓ņęč═Ļ│╔╚½Ė▓╔wŻ¼*ą┬Ą─Ą┌Č■▌åĪóĄ┌╚²┼·Ž┬│┴╣żū„╚╬äš(w©┤)ę▓ęč╗∙▒Š═Ļ│╔Ż¼8éĆ(g©©)ųąčļ╔·æB(t©żi)Łh(hu©ón)Š│▒Żūo(h©┤)ČĮ▓ņĮMė┌2021─Ļ4į┬6╚šų┴4į┬9╚šĻæ└m(x©┤)▀M(j©¼n)±v8éĆ(g©©)╩Ī(ģ^(q©▒))ķ_š╣ČĮ▓ņĪŻ┤╦═ŌŻ¼╬ęć°(gu©«)ūį2008─ĻŲ│ų└m(x©┤)░l(f©Ī)▓╝╝░ą▐ėå┴╦░³└©įņ╝łĪó╗»╣żĄ╚ąąśI(y©©)į┌ā╚(n©©i)Ą─╦«╬█╚Š╬’┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)Ż¼▓╗öÓ╩šŠo╦«╬█╚Š╬’┼┼Ę┼Ą─Ž▐ųĄ(╚ńłD2)ĪŻ▀^(gu©░)╚źŻ¼▓┐ĘųŲ¾śI(y©©)ā╚(n©©i)▓┐Ą─ÅU╦«╠Ä└ĒįO(sh©©)╩®╠Äė┌ĘŪš²│Ż▀\(y©┤n)ąąĀŅæB(t©żi)Ż¼ķ_╣ż┬╩Ą═Īó╠Ä└Ē┘|(zh©¼)┴┐Ą═Ż¼▓╗└¹ė┌▀_(d©ó)ś╦(bi©Īo)┼┼Ę┼Ż¼Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)Ą─ųžę¬ąį╚šØu═╣’@ĪŻ

ĪĪĪĪ╚²╩Ū╣żśI(y©©)ÅU╦«╝»ųą╠Äų├ąĶŪ¾į÷┤¾ĪŻ╝»ųą╠Äų├ąĶŪ¾ę╗▓┐ĘųüĒ(l©ói)ūįąĪęÄ(gu©®)─Ż«a(ch©Żn)ÅUŲ¾śI(y©©)Ż¼▀@ą®Ų¾śI(y©©)«a(ch©Żn)╬█┴┐▌^ąĪŻ¼ė╚Ųõ╩Ū╚š┼┼Ę┼┴┐į┌5ćŹęįŽ┬Ą─Ų¾śI(y©©)Ż¼ūįąą╠Ä└Ē▓ó▓╗Š▀Įø(j©®ng)Ø·(j©¼)ąįĪŻČÓĄžš■Ė«ęčų°╩ųĮ©įO(sh©©)╣żśI(y©©)ÅU╦«╝»ųą╠Ä└Ēųąą─Ż¼ė╔Ą┌╚²ĘĮŲ¾śI(y©©)žō(f©┤)ž¤(z©”)Įy(t©»ng)ę╗╝»ųą╠Äų├Ż¼£p▌pąĪŲ¾śI(y©©)ÅU╦«╠Ä└Ēē║┴”Ż╗┴Ēę╗▓┐ĘųąĶŪ¾üĒ(l©ói)ūį╣żśI(y©©)ł@ģ^(q©▒)Ż¼═╦│Ū╚ļł@š■▓▀Ž┬Ż¼╬┤üĒ(l©ói)┤¾▓┐Ęų╣żśI(y©©)Ų¾śI(y©©)Ż¼ė╚Ųõ╩Ū«a(ch©Żn)ÅU┴┐┤¾Ą─╣żśI(y©©)Ų¾śI(y©©)Ż¼Č╝īó╝»ųąį┌╣żśI(y©©)ł@ģ^(q©▒)Ż¼ÅU╦«ätę╗░Ńė╔╝»ųą╠Ä└ĒįO(sh©©)╩®Įy(t©»ng)ę╗╠Ä└ĒĪŻęįķL(zh©Żng)ĮŁĮø(j©®ng)Ø·(j©¼)Ħ×ķ└²Ż¼Įžų┴2020─Ļ12į┬Ż¼1064éĆ(g©©)╩Ī╝ē(j©¬)╝░ęį╔Ž╣żśI(y©©)ł@ģ^(q©▒)Š∙ęčĮ©│╔ÅU╦«╝»ųą╠Ä└ĒįO(sh©©)╩®ĪŻ

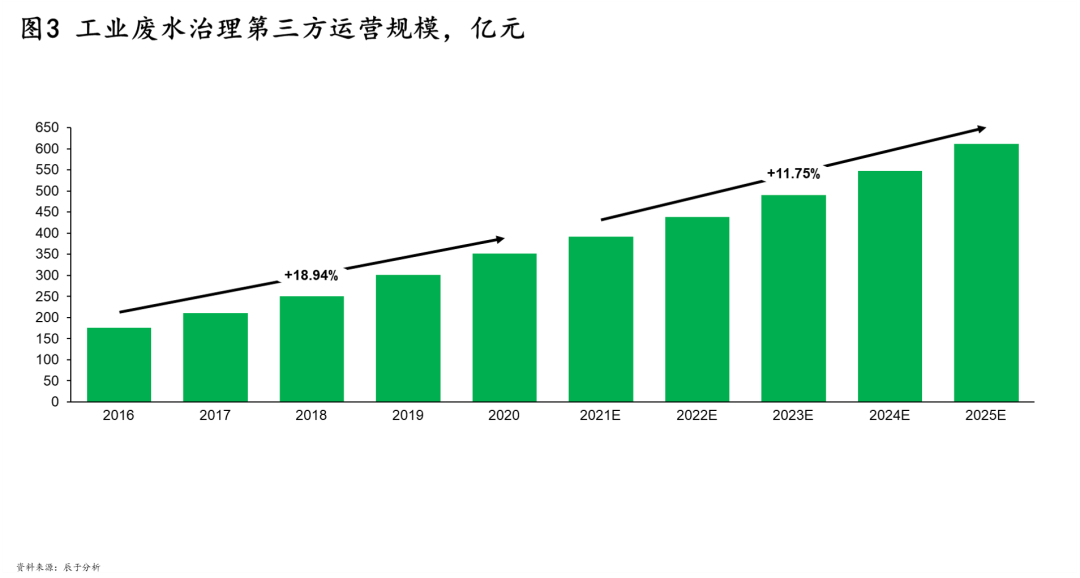

ĪĪĪĪ╗∙ė┌ęį╔Ž┐╝æ]Ż¼ŅA(y©┤)ėŗ(j©¼)╬ęć°(gu©«)╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)Ī░╩«╦─╬ÕĪ▒Ą─Å═(f©┤)║Žį÷╦┘īó▀_(d©ó)ĄĮ11.75%Ż¼Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)š╝▒╚īó╠ß╔²ų┴50%ū¾ėęŻ¼ĄĮ2025─Ļīó═╗ŲŲ600ā|Ą─╩š╚ļęÄ(gu©®)─Ż(╚ńłD3)ĪŻ

ųŲä┘Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)Ą─╚²éĆ(g©©)ĻP(gu©Īn)µI

ĪĪĪĪĻP(gu©Īn)µIę╗Ż║ķ_░l(f©Ī)ČÓį¬«a(ch©Żn)ŲĘŠĆŻ¼┤“ŲŲ╝Ü(x©¼)ĘųąąśI(y©©)╝╝ąg(sh©┤)▒┌ēŠ

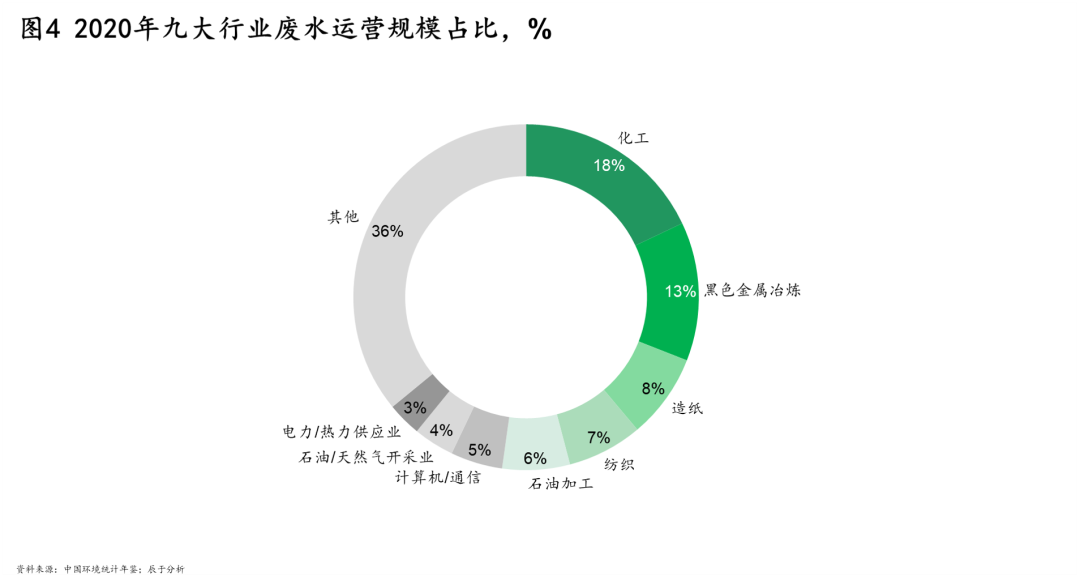

ĪĪĪĪ╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╔Žė╬ąąśI(y©©)ŽÓ«ö(d©Īng)Ęų╔óŻ¼╝┤╩╣╩Ū▀\(y©┤n)ĀI(y©¬ng)ęÄ(gu©®)─Ż*┤¾Ą─╗»╣żąąśI(y©©)Ż¼Ųõš╝▒╚ę▓ų╗ėą18%(╚ńłD4)ĪŻ

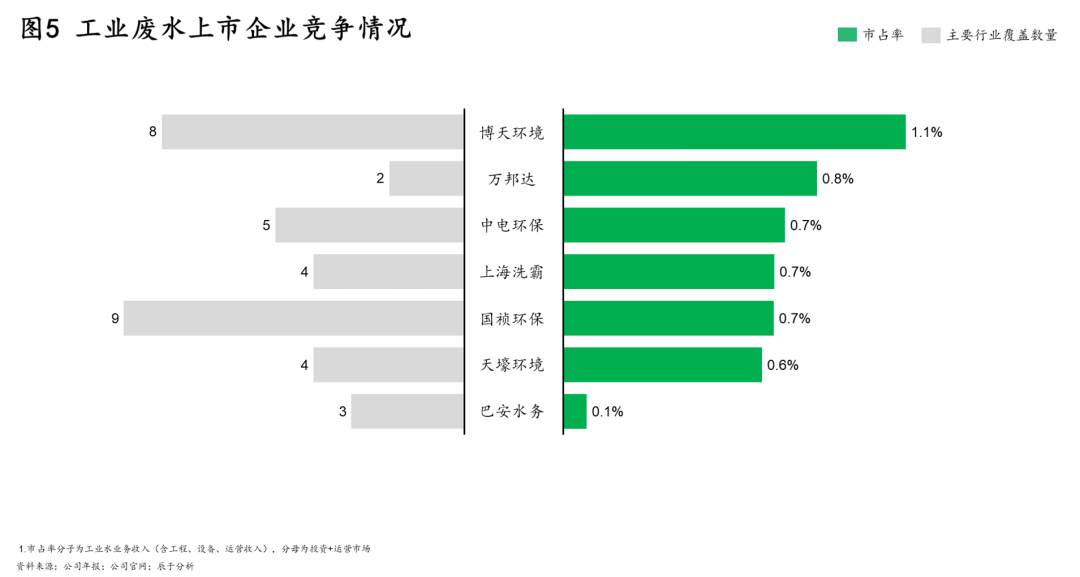

ĪĪĪĪ▓╗═¼ąąśI(y©©)ÅU╦«Ą─╠Ä└ĒĘĮ╩Į┤¾▓╗ŽÓ═¼Ż¼Ūę┤µį┌▌^Ė▀Ą─╝╝ąg(sh©┤)▒┌ēŠŻ¼╣żśI(y©©)ÅU╦«ų╬└ĒŲ¾śI(y©©)═©│Żų╗─▄īŻūóė┌─│ę╗éĆ(g©©)╗“─│ÄūéĆ(g©©)╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼ī¦(d©Żo)ų┬«ö(d©Īng)Ū░ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĘų╔óŻ¼Ņ^▓┐Ų¾śI(y©©)╩ął÷(ch©Żng)š╝ėą┬╩Ų½Ą═Ż¼Ī░ąĪČ°╔óĪ▒╩Ūų„┴„ĀŅæB(t©żi)(╚ńłD5)ĪŻ

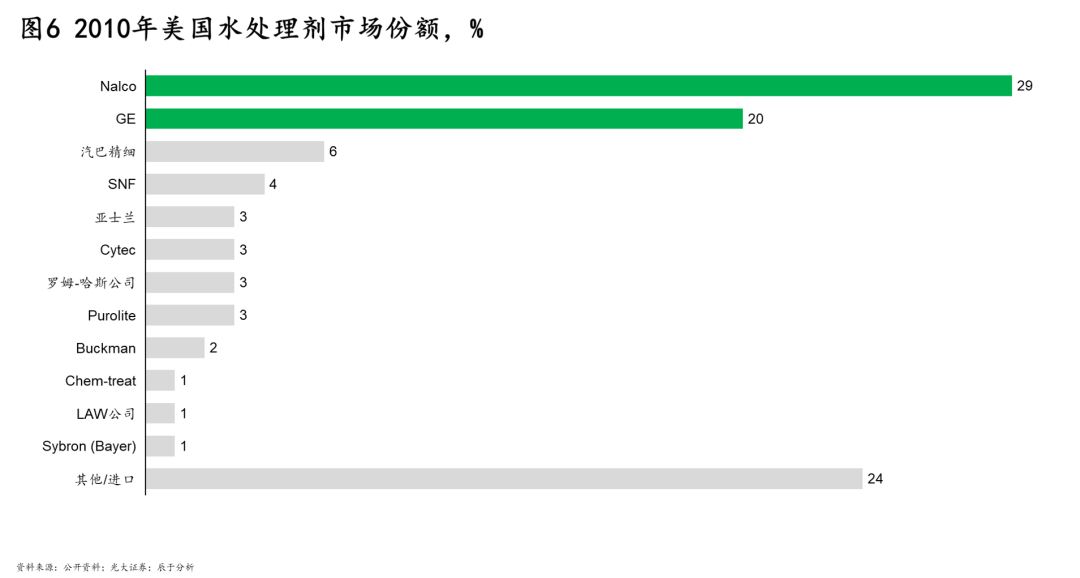

ĪĪĪĪī”(du©¼)ś╦(bi©Īo)ć°(gu©«)═Ō│╔╩ņ╩ął÷(ch©Żng)Ż¼ąąśI(y©©)╝»ųąČ╚īóļSų°╩ął÷(ch©Żng)░l(f©Ī)š╣╠ß╔²Ż¼ėąČÓį¬╗»╝╝ąg(sh©┤)ā”(ch©│)éõĄ─Ų¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ė³┤¾ĪŻ└²╚ńŻ¼├└ć°(gu©«)╣żśI(y©©)ÅU╦«╩ął÷(ch©Żng)▀M(j©¼n)╚ļ│╔╩ņŲ┌║¾Ż¼šQ╔·┴╦Nalco║═GE╦«╠Ä└Ēā╔┤¾²łŅ^(╚ńłD6)Ż¼į┌╦«╠Ä└Ē䮥─╩ął÷(ch©Żng)Ę▌Ņ~║Žėŗ(j©¼)▀_(d©ó)ĄĮ49%Ż¼ČÓį¬╗»Ą─«a(ch©Żn)ŲĘŠĆät╩Ū╦¹éāĄ─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ų«ę╗ĪŻ

ĪĪĪĪNalcoį┌╣żśI(y©©)╦«╠Ä└ĒŅI(l©½ng)ė“ōĒėąžSĖ╗Ą─«a(ch©Żn)ŲĘŠĆŻ¼ąąśI(y©©)Ė▓╔w├µÅVŻ¼░³└©╩»ė═╠ņ╚╗ÜŌĪóįņ╝łĪó╩│ŲĘ┼c’ŗ┴ŽĪóĮ©ų■ĪóųŲ╦ÄĪóėąÖC(j©®)╗»īW(xu©”)ĪóļŖ┴”Īó▓╔ĄVĪóĮī┘Ą╚30ČÓéĆ(g©©)ąąśI(y©©)Ż╗═¼Ģr(sh©¬)į┌ųž³c(di©Żn)ąąśI(y©©)▀M(j©¼n)ąą╚½«a(ch©Żn)śI(y©©)µ£╔ŅČ╚ā”(ch©│)éõŻ¼│²╦«äš(w©┤)▓┐ķT═ŌŻ¼│╔┴ó─▄į┤▓┐ķT┼cįņ╝ł▓┐ķTŻ¼ĘųäeĘ■äš(w©┤)ė┌╩»ė═╠ņ╚╗ÜŌąąśI(y©©)╝░įņ╝łąąśI(y©©)Ż¼╝╝ąg(sh©┤)Ė▓╔wąąśI(y©©)Ą─╔ŽĪóųąĪóŽ┬ė╬╚½«a(ch©Żn)śI(y©©)µ£ĪŻ

ĪĪĪĪGE╦«╠Ä└Ē═¼śėĖ▓╔wČÓéĆ(g©©)ąąśI(y©©)Ż¼░³└©õōĶFĪóļŖ┴”Īó¤Æė═Īó╗»╣żĪó╩│ŲĘ’ŗ┴ŽĪóļŖūėĪó▓╔ĄVĪó║Į┐š║Į╠ņĪóųąą═║═▌pą═ųŲįņĄ╚Ż¼║¼ČÓéĆ(g©©)ųž³c(di©Żn)╣żśI(y©©)ąąśI(y©©)Ż╗▓óį┌╦«╠Ä└Ē╚½▀^(gu©░)│╠▀M(j©¼n)ąą╔ŅČ╚ā”(ch©│)éõŻ¼╠ß╣®Ą─╦«╠Ä└Ē╦Ää®╔µ╝░╦«╠Ä└Ē▀^(gu©░)│╠Ą─Ė„éĆ(g©©)ĘĮ├µŻ¼░³└©│┴Ęe╬’┐žųŲĪóĘ└Ė»╬gĪó╔·╬’╬█ōp┐žųŲĪóŽ¹┼▌ä®ĪóĀt▀ģ╠Ē╝ėä®ĪóÅU╦«│╬ŪÕĪóĘ█ēm┐žųŲĪóĮī┘║═╦▄┴ŽŅA(y©┤)╠Ä└ĒĪóŲŲ╚ķä®ĪóÜŌ╬Č┐žųŲĄ╚ĪŻ

ĪĪĪĪĻP(gu©Īn)µIČ■Ż║čė╔ņ╚½«a(ch©Żn)śI(y©©)µ£śI(y©©)äš(w©┤)Ż¼╠ß╔²╝╝Į©▀\(y©┤n)ČÓĒŚ(xi©żng)─▄┴”

ĪĪĪĪĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)─Ż╩Įų„ę¬ėą┤µ┴┐═ą╣▄▀\(y©┤n)ĀI(y©¬ng)(O&M)║═╣ż│╠┐é░³+═ą╣▄▀\(y©┤n)ĀI(y©¬ng)(EPC+O)ā╔ĘNŻ¼į┌O&M─Ż╩ĮųąŻ¼Ų¾śI(y©©)ų╗ąĶžō(f©┤)ž¤(z©”)═ą╣▄┘Y«a(ch©Żn)Ą─▀\(y©┤n)ĀI(y©¬ng)ŠSūo(h©┤)║═╔²╝ē(j©¬)Ė─įņŻ╗EPC+O─Ż╩Įätę¬Ū¾Ų¾śI(y©©)į┌╝╝ąg(sh©┤)ĪóĮ©įO(sh©©)Īó▀\(y©┤n)ĀI(y©¬ng)╚½┴„│╠Š∙ėąī”(du©¼)æ¬(y©®ng)Ą──▄┴”Ż¼čė╔ņų┴╚½«a(ch©Żn)śI(y©©)µ£ĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░╚f(w©żn)░Ņ▀_(d©ó)Īó▓®╩└┐ŲĪó▒╠╦«į┤ĪóŪÕ╦«į┤Ą╚Ņ^▓┐Ų¾śI(y©©)ęčų°╩ų▓╝Šų╚½«a(ch©Żn)śI(y©©)µ£Ż¼ų„ę¬čė╔ņĘĮ╩ĮėąūįąąĮMĮ©Īó║Žū„Īó▓ó┘Å(g©░u)╚²ĘNĪŻęįŪÕ╦«į┤×ķ└²Ż¼Ųõį┌░l(f©Ī)š╣│§Ų┌ų„ę¬īŻūóė┌╦«╠Ä└Ē䮥─čą░l(f©Ī)╔·«a(ch©Żn)Ż¼2015─Ļ│╔┴óŪÕ╦«į┤╔Ž║ŻŁh(hu©ón)▒Ż┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼ū„×ķŲõ╚╦▓┼┼c╝╝ąg(sh©┤)蹊┐ųąą─Ż¼┤╦║¾Ż¼ŪÕ╦«į┤ķ_╩╝Ž“╣ż│╠Īó▀\(y©┤n)ĀI(y©¬ng)čė╔ņŻ¼2016─Ļ╚½┘Y▓ó┘Å(g©░u)║ė─Ž═¼╔·Łh(hu©ón)Š│╣ż│╠ėąŽ▐╣½╦ŠŻ¼ 2017─Ļ▓ó┘Å(g©░u)Ļā╬„░▓Ą├┐Ų╝╝īŹ(sh©¬)śI(y©©)ėąŽ▐╣½╦ŠŻ¼Ęųäeū„×ķ╝»łF(tu©ón)Ą─ĒŚ(xi©żng)─┐▀\(y©┤n)ĀI(y©¬ng)ųąą─║═╣żśI(y©©)╦«╠Ä└ĒĮKČ╦Ę■äš(w©┤)ųąą─ĪŻ

ĪĪĪĪĻP(gu©Īn)µI╚²Ż║äō(chu©żng)ą┬╔╠śI(y©©)─Ż╩ĮŻ¼ČÓ┤ļ▓ó┼e╠ßĖ▀╩š╚ļ║═ė»└¹

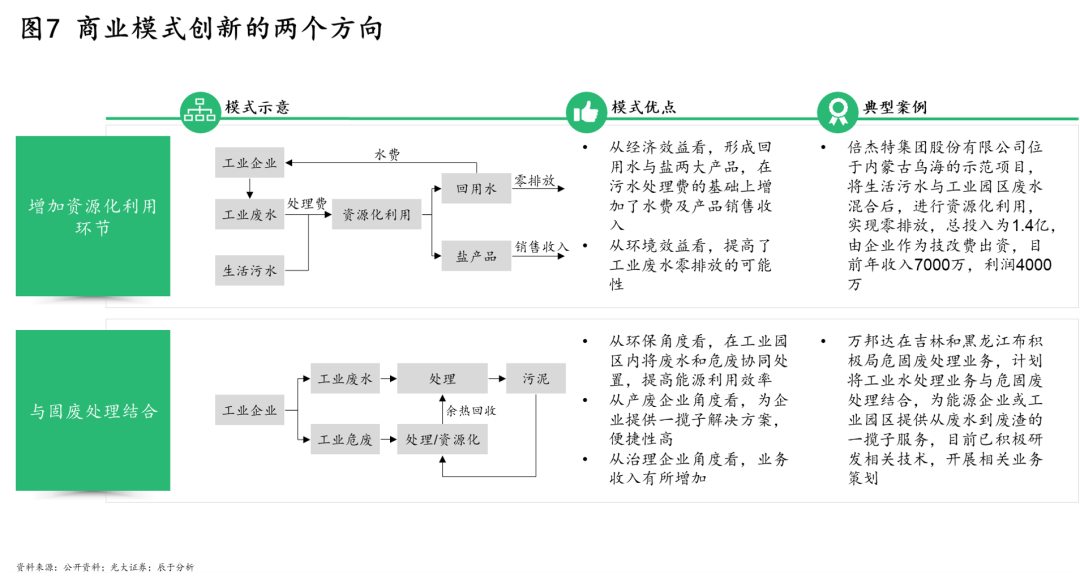

ĪĪĪĪ═©▀^(gu©░)╔╠śI(y©©)─Ż╩Įäō(chu©żng)ą┬į÷╝ė▀\(y©┤n)ĀI(y©¬ng)╩š╚ļŻ¼╠ßĖ▀ė»└¹─▄┴”Ż¼«ö(d©Īng)Ū░ėąā╔éĆ(g©©)ų„┴„ĘĮŽ“(╚ńłD7)ĪŻ

ĪĪĪĪę╗╩Ūį┌╠Ä└Ē╗∙ĄA(ch©│)╔ŽŻ¼į÷╝ė┘Yį┤╗»└¹ė├Łh(hu©ón)╣Ø(ji©”)Ż¼Å─╣żśI(y©©)ÅU╦«ųą╠ß╚Ī│÷┐╔õN╩█Ą─¹}«a(ch©Żn)ŲĘŻ¼═¼Ģr(sh©¬)īó╠Ä└Ē║¾Ą─╦«╗žė├ų┴╣żśI(y©©)Ų¾śI(y©©)ĪŻįō─Ż╩ĮÅ─Įø(j©®ng)Ø·(j©¼)ą¦ęµ┐┤Ż¼ą╬│╔╗žė├╦«┼c¹}ā╔┤¾«a(ch©Żn)ŲĘŻ¼į┌╬█╦«╠Ä└Ē┘M(f©©i)Ą─╗∙ĄA(ch©│)╔Žį÷╝ė┴╦╦«┘M(f©©i)╝░«a(ch©Żn)ŲĘõN╩█╩š╚ļŻ╗Å─Łh(hu©ón)Š│ą¦ęµ┐┤Ż¼╠ßĖ▀┴╦╣żśI(y©©)ÅU╦«┴Ń┼┼Ę┼Ą─┐╔─▄ąįĪŻō■(j©┤)┴╦ĮŌŻ¼▒ČĮ▄╠ž╬╗ė┌ā╚(n©©i)├╔╣┼ק║ŻĄ─╩ŠĘČĒŚ(xi©żng)─┐Ż¼īó╔·╗Ņ╬█╦«┼c╣żśI(y©©)ł@ģ^(q©▒)ÅU╦«╗ņ║Ž║¾Ż¼▀M(j©¼n)ąą┘Yį┤╗»└¹ė├Ż¼┐é═Č╚ļ×ķ1.4ā|Ż¼Š∙ė╔Ų¾śI(y©©)ū„×ķ╝╝Ė─┘M(f©©i)│÷┘YŻ¼ę╗ĘĮ├µīŹ(sh©¬)¼F(xi©żn)┴╦┴Ń┼┼Ę┼Ż¼ę╗ĘĮ├µäō(chu©żng)įņ┴╦▌^Ė▀Ą─╩š╚ļŻ¼─┐Ū░─Ļ╩š╚ļ7000╚f(w©żn)Ż¼└¹ØÖ(r©┤n)▀_(d©ó)4000╚f(w©żn)ĪŻ

ĪĪĪĪČ■╩Ūīó╣żśI(y©©)ÅU╦«╠Ä└Ē┼c╣żśI(y©©)ł@ģ^(q©▒)Ą─╣╠ÅU╠Ä└ĒŽÓĮY(ji©”)║ŽŻ¼═©▀^(gu©░)ėÓ¤ß╗ž╩šĄ╚ĘĮ╩ĮŻ¼▀_(d©ó)ĄĮģf(xi©”)═¼╠Äų├Ą──┐Ą─ĪŻÅ─Łh(hu©ón)▒ŻĮŪČ╚┐┤Ż¼į┌╣żśI(y©©)ł@ģ^(q©▒)ā╚(n©©i)īóÅU╦«║═╣╠ÅUģf(xi©”)═¼╠Äų├Ż¼─▄ē“╠ßĖ▀─▄į┤└¹ė├ą¦┬╩Ż╗Å─«a(ch©Żn)ÅUŲ¾śI(y©©)ĮŪČ╚┐┤Ż¼įō─Ż╩Į×ķŲ¾śI(y©©)╠ß╣®ę╗öłūėĮŌøQĘĮ░ĖŻ¼▒ŃĮ▌ąįĖ▀Ż╗Å─ų╬└ĒŲ¾śI(y©©)ĮŪČ╚┐┤Ż¼į÷╝ė┴╦╣╠ÅU╠Äų├╩š╚ļĪŻ└²╚ńŻ¼╠Kę┴╩┐┤“įņĄ─╣żśI(y©©)ł@ģ^(q©▒)裣h(hu©ón)Įø(j©®ng)Ø·(j©¼)─Ż╩ĮŻ¼×ķ╣żśI(y©©)ł@ģ^(q©▒)╠ß╣®Å─╣żśI(y©©)╣®╦«ÅSĪó╣żśI(y©©)╬█╦«ÅSĄ─įO(sh©©)ėŗ(j©¼)ĪóĮ©įņ║═▀\(y©┤n)ĀI(y©¬ng)ĄĮėą║”ÅU╬’╠Ä└ĒĄ─╚½├µĮŌøQĘĮ░ĖŻ¼į┌╔Ž║Ż╗»╣żł@ģ^(q©▒)Īó│Ż╩ņą┬▓─┴Ž«a(ch©Żn)śI(y©©)ł@Ą╚┬õĄžæ¬(y©®ng)ė├Ż╗ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)╚ń╚f(w©żn)░Ņ▀_(d©ó)ę▓į┌╝¬┴ų║═║┌²łĮŁĄ╚ĄžĘeśO▓╝Šų╬Ż╣╠ÅU╠Ä└ĒśI(y©©)äš(w©┤)Ż¼ėŗ(j©¼)äØīó╣żśI(y©©)ÅU╦«╠Ä└ĒśI(y©©)äš(w©┤)┼c╬Ż╣╠ÅU╠Ä└ĒĮY(ji©”)║ŽŻ¼×ķ─▄į┤Ų¾śI(y©©)╗“╣żśI(y©©)ł@ģ^(q©▒)╠ß╣®Å─ÅU╦«ĄĮÅUį³Ą─ę╗öłūėĘ■äš(w©┤)Ż¼─┐Ū░ęčĘeśOčą░l(f©Ī)ŽÓĻP(gu©Īn)╝╝ąg(sh©┤)Ż¼ķ_š╣ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)▓▀äØĪŻ

ĪĪĪĪ[1]╬ęć°(gu©«)║┌╔½Įī┘ę▒¤ÆśI(y©©)š╝▒╚▌^┤¾Ż¼įōąąśI(y©©)60%Ą─╣żśI(y©©)╦«Č╝ė├ū„└õģs╦«╠Ä└ĒŻ¼╗žė├┬╩Ė▀Ż¼ę“┤╦╬ęć°(gu©«)Ą─╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩Ģ■(hu©¼)┬įĄ═ė┌Ēnć°(gu©«)ĪŻ

ĪĪĪĪĻP(gu©Īn)ė┌ĪČĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)Ė▀╦┘į÷ķL(zh©Żng)Ż¼╣żśI(y©©)ÅU╦«ų╬└ĒŲ¾śI(y©©)æ¬(y©®ng)░č╬š║├╚²éĆ(g©©)ĻP(gu©Īn)µIĪĘ

ĪĪĪĪ▒Šł¾(b©żo)Ėµ╗∙ė┌ī”(du©¼)╣żśI(y©©)ÅU╦«╩ął÷(ch©Żng)Ą─╔Ņ╚ļ蹊┐Ż¼ĮY(ji©”)║Ž│Įė┌ū╔įā╣½╦ŠĮ³Ų┌═Ļ│╔Ą─ŽÓĻP(gu©Īn)ū╔įāĒŚ(xi©żng)─┐Įø(j©®ng)“×(y©żn)═Ļ│╔ĪŻ

ĪĪĪĪł¾(b©żo)Ėµ▓╔╝»Ą─öĄ(sh©┤)ō■(j©┤)Įžų┴2021─Ļ5į┬ĪŻ

ĪĪĪĪų┴ė┌╚ń║╬ųŲä┘▀@ę╗╩ął÷(ch©Żng)Ż¼▒Š╬─╠ß│÷┴╦╚²éĆ(g©©)ĻP(gu©Īn)µIŻ║

ĪĪĪĪĻP(gu©Īn)µIę╗Ż║ķ_░l(f©Ī)ČÓį¬«a(ch©Żn)ŲĘŠĆŻ¼┤“ŲŲ╝Ü(x©¼)ĘųąąśI(y©©)╝╝ąg(sh©┤)▒┌ēŠ

ĪĪĪĪĻP(gu©Īn)µIČ■Ż║čė╔ņ╚½«a(ch©Żn)śI(y©©)µ£śI(y©©)äš(w©┤)Ż¼╠ß╣®╝╝Į©▀\(y©┤n)ČÓĒŚ(xi©żng)─▄┴”

ĪĪĪĪĻP(gu©Īn)µI╚²Ż║äō(chu©żng)ą┬╔╠śI(y©©)─Ż╩ĮŻ¼ČÓ┤ļ▓ó┼e╠ßĖ▀╩š╚ļ║═ė»└¹

ĪĪĪĪĄĮ2025─ĻŻ¼╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)ėą═¹Ė▀╦┘į÷ķL(zh©Żng)ų┴600ā|į¬

ĪĪĪĪ╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╠Ä└ĒŲ▓Į▌^įńŻ¼Å─20╩└╝o(j©¼)60─Ļ┤·įć³c(di©Żn)å╬ÅS╠Ä└Ē─Ż╩ĮŻ¼ĄĮ╚ńĮ±ą╬│╔ę╗╝ē(j©¬)┼cČ■╝ē(j©¬)╝»ųą╠Ä└Ē▓󹹥──Ż╩ĮŻ¼ęčĮø(j©®ng)░l(f©Ī)š╣┴╦öĄ(sh©┤)╩«─ĻĪŻČÓ─ĻĄ─░l(f©Ī)š╣ę▓ą╬│╔┴╦▌^×ķ│õūŃĄ─«a(ch©Żn)─▄Ż¼─┐Ū░«a(ch©Żn)─▄└¹ė├┬╩į┌52%ū¾ėęŻ¼Ė„╝Ü(x©¼)ĘųąąśI(y©©)Ą─╣®ąĶ╗∙▒ŠŲĮ║ŌŻ¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)āHėą╔┘┴┐ą┬į÷╝░Ė─įņąĶŪ¾Ģ■(hu©¼)ĦüĒ(l©ói)200-300ā|Ą─═Č┘YŻ¼į÷╦┘▌^┬²ĪŻĄ½Įø(j©®ng)蹊┐Ęų╬÷Ż¼╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)╚įėą▌^┤¾░l(f©Ī)š╣?ji©”)ō┴”Ż¼ų„ę¬ü?l©ói)ūįā╔┤¾“ī(q©▒)äė(d©░ng)┴”Ż║

ĪĪĪĪ“ī(q©▒)äė(d©░ng)┴”ę╗Ż║╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╠Ä└Ē┴┐īóęį1.87%Ą─Å═(f©┤)║Žį÷╦┘ŠÅ┬²į÷ķL(zh©Żng)

ĪĪĪĪĖ∙ō■(j©┤)ĪČųąć°(gu©«)Łh(hu©ón)Š│Įy(t©»ng)ėŗ(j©¼)─ĻĶbĪĘ╣½ķ_öĄ(sh©┤)ō■(j©┤)Ż¼2011~2015─ĻķgŻ¼╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╠Ä└Ē┐é┴┐│╩Ž┬ĮĄ┌ģä▌(sh©¼)Ż¼Įø(j©®ng)ėŗ(j©¼)╦Ń░l(f©Ī)¼F(xi©żn)Ż¼ŲõųąĄ─╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩ę▓į┌ų─ĻŽ┬ĮĄŻ¼2015─Ļų╗ėą33%Ż¼▀h(yu©Żn)Ą═ė┌░l(f©Ī)▀_(d©ó)*╦«ŲĮŻ¼śOėą┐╔─▄┤µį┌═Ą┼┼┬®┼┼Ą─ŪķørĪŻęįĒnć°(gu©«)×ķ└²Ż¼2010~2014─ĻķgŲĮŠ∙╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩×ķ71%Ż¼▒M╣▄╬ęć°(gu©«)┼cĒnć°(gu©«)╣żśI(y©©)ĮY(ji©”)śŗ(g©░u)▓╗═¼[1]Ż¼╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩ę▓▓╗ų┴ė┌▓╗ūŃĒnć°(gu©«)Ą─1/2ĪŻ╝┤▒Ń╝┘įO(sh©©)╬ęć°(gu©«)╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩āH╔Ž╔²ų┴40%Ż¼├┐─Ļ╚įīóėą10ā|ćŹū¾ėęĄ─į÷ķL(zh©Żng)┐šķg(╚ńłD1)ĪŻ

“ī(q©▒)äė(d©░ng)┴”Č■Ż║Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)š╝▒╚īó│ų└m(x©┤)╠ß╔²

ĪĪĪĪ╬ęć°(gu©«)╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)╔ą╠Ä│§Ų┌ļAČ╬Ż¼2015─ĻĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)š╝▒╚āH20%Ż¼Č°ī”(du©¼)▒╚├└ć°(gu©«)2007─Ļ▀@ę╗öĄ(sh©┤)ūųš╝▒╚×ķ36%Ż¼ĄĮ2017─Ļ╠ß╔²ų┴60%Ż¼┐╔ęŖ╬ęć°(gu©«)╚įėą▌^┤¾╠ß╔²┐šķgĪŻŠC║ŽČ°čįŻ¼ėą╚²┤¾ę“╦ž└¹║├Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)ßīĘ┼Ż║

ĪĪĪĪę╗╩Ūš■▓▀│ų└m(x©┤)╝ė┤aŻ¼į┌Łh(hu©ón)Š│ų╬└ĒŅI(l©½ng)ė“┤¾┴”═ŲÅVĄ┌╚²ĘĮų╬└ĒĪŻį┌ųŲČ╚╔ŽŻ¼š■Ė«Į©┴ó┼┼╬█╩ął÷(ch©Żng)╗»ÖC(j©®)ųŲŻ¼╩ŪĄ┌╚²ĘĮų╬└ĒĄ├ęį═ŲÅVĄ─║╦ą─äė(d©░ng)┴”Ż║ę╗ĘĮ├µŻ¼ł╠(zh©¬)ąą┼┼╬█įS┐╔ĪóŁh(hu©ón)▒ŻČÉĄ╚ųŲČ╚Ż¼Ų¾śI(y©©)░┤šš┼┼Ę┼Ą─╬█╚Š╬’└U╝{Łh(hu©ón)Š│ČÉŻ¼░┤ššŁh(hu©ón)Š│ČÉĄ─¬ä(ji©Żng)æ═ųŲČ╚Ż¼īóĖ³ėąäė(d©░ng)┴”īżŪ¾īŻśI(y©©)Ą─Ą┌╚²ĘĮų╬└ĒÖC(j©®)śŗ(g©░u)Ż¼ęįīŹ(sh©¬)¼F(xi©żn)▀_(d©ó)ś╦(bi©Īo)║═Ą═ė┌ś╦(bi©Īo)£╩(zh©│n)┼┼Ę┼Ż╗┴Ēę╗ĘĮ├µŻ¼į╩įS┼┼╬█ÖÓ(qu©ón)Į╗ęūŻ¼Ą┌╚²ĘĮų╬└Ē╚ĪĄ├Ą─╬█╚Š╬’£p┼┼┴┐┐╔ęįėŗ(j©¼)╚ļ┼┼╬█å╬╬╗Ą─┼┼╬█ÖÓ(qu©ón)┘~æ¶Ż¼Įø(j©®ng)Į╗ęū║¾«a(ch©Żn)╔·└¹ØÖ(r©┤n)Ż¼▓ó═©▀^(gu©░)║Ž═¼╝sČ©┼c┼┼╬█å╬╬╗╣▓ŽĒ┼┼╬█ÖÓ(qu©ón)╩šęµĪŻį┌┘YĮ╔ŽŻ¼░³└©╬█╚ŠĘ└ų╬īŻĒŚ(xi©żng)┘YĮĪó£p├Ō15%Ą─ČÉ╩šĪóįO(sh©©)┴óŠG╔½░l(f©Ī)š╣╗∙ĮĄ╚ČÓĘNĘĮ╩ĮŻ¼×ķĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)Ų¾śI(y©©)╠ß╣®┘YĮų¦│ųĪŻ

ĪĪĪĪČ■╩Ū┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)┌ģć└(y©ón)Ż¼ūįąą╠Ä└ĒļyČ╚╝ė┤¾ĪŻųąčļŁh(hu©ón)▒ŻČĮ▓ņęč═Ļ│╔╚½Ė▓╔wŻ¼*ą┬Ą─Ą┌Č■▌åĪóĄ┌╚²┼·Ž┬│┴╣żū„╚╬äš(w©┤)ę▓ęč╗∙▒Š═Ļ│╔Ż¼8éĆ(g©©)ųąčļ╔·æB(t©żi)Łh(hu©ón)Š│▒Żūo(h©┤)ČĮ▓ņĮMė┌2021─Ļ4į┬6╚šų┴4į┬9╚šĻæ└m(x©┤)▀M(j©¼n)±v8éĆ(g©©)╩Ī(ģ^(q©▒))ķ_š╣ČĮ▓ņĪŻ┤╦═ŌŻ¼╬ęć°(gu©«)ūį2008─ĻŲ│ų└m(x©┤)░l(f©Ī)▓╝╝░ą▐ėå┴╦░³└©įņ╝łĪó╗»╣żĄ╚ąąśI(y©©)į┌ā╚(n©©i)Ą─╦«╬█╚Š╬’┼┼Ę┼ś╦(bi©Īo)£╩(zh©│n)Ż¼▓╗öÓ╩šŠo╦«╬█╚Š╬’┼┼Ę┼Ą─Ž▐ųĄ(╚ńłD2)ĪŻ▀^(gu©░)╚źŻ¼▓┐ĘųŲ¾śI(y©©)ā╚(n©©i)▓┐Ą─ÅU╦«╠Ä└ĒįO(sh©©)╩®╠Äė┌ĘŪš²│Ż▀\(y©┤n)ąąĀŅæB(t©żi)Ż¼ķ_╣ż┬╩Ą═Īó╠Ä└Ē┘|(zh©¼)┴┐Ą═Ż¼▓╗└¹ė┌▀_(d©ó)ś╦(bi©Īo)┼┼Ę┼Ż¼Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)Ą─ųžę¬ąį╚šØu═╣’@ĪŻ

ĪĪĪĪ╚²╩Ū╣żśI(y©©)ÅU╦«╝»ųą╠Äų├ąĶŪ¾į÷┤¾ĪŻ╝»ųą╠Äų├ąĶŪ¾ę╗▓┐ĘųüĒ(l©ói)ūįąĪęÄ(gu©®)─Ż«a(ch©Żn)ÅUŲ¾śI(y©©)Ż¼▀@ą®Ų¾śI(y©©)«a(ch©Żn)╬█┴┐▌^ąĪŻ¼ė╚Ųõ╩Ū╚š┼┼Ę┼┴┐į┌5ćŹęįŽ┬Ą─Ų¾śI(y©©)Ż¼ūįąą╠Ä└Ē▓ó▓╗Š▀Įø(j©®ng)Ø·(j©¼)ąįĪŻČÓĄžš■Ė«ęčų°╩ųĮ©įO(sh©©)╣żśI(y©©)ÅU╦«╝»ųą╠Ä└Ēųąą─Ż¼ė╔Ą┌╚²ĘĮŲ¾śI(y©©)žō(f©┤)ž¤(z©”)Įy(t©»ng)ę╗╝»ųą╠Äų├Ż¼£p▌pąĪŲ¾śI(y©©)ÅU╦«╠Ä└Ēē║┴”Ż╗┴Ēę╗▓┐ĘųąĶŪ¾üĒ(l©ói)ūį╣żśI(y©©)ł@ģ^(q©▒)Ż¼═╦│Ū╚ļł@š■▓▀Ž┬Ż¼╬┤üĒ(l©ói)┤¾▓┐Ęų╣żśI(y©©)Ų¾śI(y©©)Ż¼ė╚Ųõ╩Ū«a(ch©Żn)ÅU┴┐┤¾Ą─╣żśI(y©©)Ų¾śI(y©©)Ż¼Č╝īó╝»ųąį┌╣żśI(y©©)ł@ģ^(q©▒)Ż¼ÅU╦«ätę╗░Ńė╔╝»ųą╠Ä└ĒįO(sh©©)╩®Įy(t©»ng)ę╗╠Ä└ĒĪŻęįķL(zh©Żng)ĮŁĮø(j©®ng)Ø·(j©¼)Ħ×ķ└²Ż¼Įžų┴2020─Ļ12į┬Ż¼1064éĆ(g©©)╩Ī╝ē(j©¬)╝░ęį╔Ž╣żśI(y©©)ł@ģ^(q©▒)Š∙ęčĮ©│╔ÅU╦«╝»ųą╠Ä└ĒįO(sh©©)╩®ĪŻ

ĪĪĪĪ╗∙ė┌ęį╔Ž┐╝æ]Ż¼ŅA(y©┤)ėŗ(j©¼)╬ęć°(gu©«)╣żśI(y©©)ÅU╦«Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)Ī░╩«╦─╬ÕĪ▒Ą─Å═(f©┤)║Žį÷╦┘īó▀_(d©ó)ĄĮ11.75%Ż¼Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)š╝▒╚īó╠ß╔²ų┴50%ū¾ėęŻ¼ĄĮ2025─Ļīó═╗ŲŲ600ā|Ą─╩š╚ļęÄ(gu©®)─Ż(╚ńłD3)ĪŻ

ųŲä┘Ą┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)Ą─╚²éĆ(g©©)ĻP(gu©Īn)µI

ĪĪĪĪĻP(gu©Īn)µIę╗Ż║ķ_░l(f©Ī)ČÓį¬«a(ch©Żn)ŲĘŠĆŻ¼┤“ŲŲ╝Ü(x©¼)ĘųąąśI(y©©)╝╝ąg(sh©┤)▒┌ēŠ

ĪĪĪĪ╬ęć°(gu©«)╣żśI(y©©)ÅU╦«╔Žė╬ąąśI(y©©)ŽÓ«ö(d©Īng)Ęų╔óŻ¼╝┤╩╣╩Ū▀\(y©┤n)ĀI(y©¬ng)ęÄ(gu©®)─Ż*┤¾Ą─╗»╣żąąśI(y©©)Ż¼Ųõš╝▒╚ę▓ų╗ėą18%(╚ńłD4)ĪŻ

ĪĪĪĪ▓╗═¼ąąśI(y©©)ÅU╦«Ą─╠Ä└ĒĘĮ╩Į┤¾▓╗ŽÓ═¼Ż¼Ūę┤µį┌▌^Ė▀Ą─╝╝ąg(sh©┤)▒┌ēŠŻ¼╣żśI(y©©)ÅU╦«ų╬└ĒŲ¾śI(y©©)═©│Żų╗─▄īŻūóė┌─│ę╗éĆ(g©©)╗“─│ÄūéĆ(g©©)╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼ī¦(d©Żo)ų┬«ö(d©Īng)Ū░ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĘų╔óŻ¼Ņ^▓┐Ų¾śI(y©©)╩ął÷(ch©Żng)š╝ėą┬╩Ų½Ą═Ż¼Ī░ąĪČ°╔óĪ▒╩Ūų„┴„ĀŅæB(t©żi)(╚ńłD5)ĪŻ

ĪĪĪĪī”(du©¼)ś╦(bi©Īo)ć°(gu©«)═Ō│╔╩ņ╩ął÷(ch©Żng)Ż¼ąąśI(y©©)╝»ųąČ╚īóļSų°╩ął÷(ch©Żng)░l(f©Ī)š╣╠ß╔²Ż¼ėąČÓį¬╗»╝╝ąg(sh©┤)ā”(ch©│)éõĄ─Ų¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ė³┤¾ĪŻ└²╚ńŻ¼├└ć°(gu©«)╣żśI(y©©)ÅU╦«╩ął÷(ch©Żng)▀M(j©¼n)╚ļ│╔╩ņŲ┌║¾Ż¼šQ╔·┴╦Nalco║═GE╦«╠Ä└Ēā╔┤¾²łŅ^(╚ńłD6)Ż¼į┌╦«╠Ä└Ē䮥─╩ął÷(ch©Żng)Ę▌Ņ~║Žėŗ(j©¼)▀_(d©ó)ĄĮ49%Ż¼ČÓį¬╗»Ą─«a(ch©Żn)ŲĘŠĆät╩Ū╦¹éāĄ─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ų«ę╗ĪŻ

ĪĪĪĪNalcoį┌╣żśI(y©©)╦«╠Ä└ĒŅI(l©½ng)ė“ōĒėąžSĖ╗Ą─«a(ch©Żn)ŲĘŠĆŻ¼ąąśI(y©©)Ė▓╔w├µÅVŻ¼░³└©╩»ė═╠ņ╚╗ÜŌĪóįņ╝łĪó╩│ŲĘ┼c’ŗ┴ŽĪóĮ©ų■ĪóųŲ╦ÄĪóėąÖC(j©®)╗»īW(xu©”)ĪóļŖ┴”Īó▓╔ĄVĪóĮī┘Ą╚30ČÓéĆ(g©©)ąąśI(y©©)Ż╗═¼Ģr(sh©¬)į┌ųž³c(di©Żn)ąąśI(y©©)▀M(j©¼n)ąą╚½«a(ch©Żn)śI(y©©)µ£╔ŅČ╚ā”(ch©│)éõŻ¼│²╦«äš(w©┤)▓┐ķT═ŌŻ¼│╔┴ó─▄į┤▓┐ķT┼cįņ╝ł▓┐ķTŻ¼ĘųäeĘ■äš(w©┤)ė┌╩»ė═╠ņ╚╗ÜŌąąśI(y©©)╝░įņ╝łąąśI(y©©)Ż¼╝╝ąg(sh©┤)Ė▓╔wąąśI(y©©)Ą─╔ŽĪóųąĪóŽ┬ė╬╚½«a(ch©Żn)śI(y©©)µ£ĪŻ

ĪĪĪĪGE╦«╠Ä└Ē═¼śėĖ▓╔wČÓéĆ(g©©)ąąśI(y©©)Ż¼░³└©õōĶFĪóļŖ┴”Īó¤Æė═Īó╗»╣żĪó╩│ŲĘ’ŗ┴ŽĪóļŖūėĪó▓╔ĄVĪó║Į┐š║Į╠ņĪóųąą═║═▌pą═ųŲįņĄ╚Ż¼║¼ČÓéĆ(g©©)ųž³c(di©Żn)╣żśI(y©©)ąąśI(y©©)Ż╗▓óį┌╦«╠Ä└Ē╚½▀^(gu©░)│╠▀M(j©¼n)ąą╔ŅČ╚ā”(ch©│)éõŻ¼╠ß╣®Ą─╦«╠Ä└Ē╦Ää®╔µ╝░╦«╠Ä└Ē▀^(gu©░)│╠Ą─Ė„éĆ(g©©)ĘĮ├µŻ¼░³└©│┴Ęe╬’┐žųŲĪóĘ└Ė»╬gĪó╔·╬’╬█ōp┐žųŲĪóŽ¹┼▌ä®ĪóĀt▀ģ╠Ē╝ėä®ĪóÅU╦«│╬ŪÕĪóĘ█ēm┐žųŲĪóĮī┘║═╦▄┴ŽŅA(y©┤)╠Ä└ĒĪóŲŲ╚ķä®ĪóÜŌ╬Č┐žųŲĄ╚ĪŻ

ĪĪĪĪĻP(gu©Īn)µIČ■Ż║čė╔ņ╚½«a(ch©Żn)śI(y©©)µ£śI(y©©)äš(w©┤)Ż¼╠ß╔²╝╝Į©▀\(y©┤n)ČÓĒŚ(xi©żng)─▄┴”

ĪĪĪĪĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)─Ż╩Įų„ę¬ėą┤µ┴┐═ą╣▄▀\(y©┤n)ĀI(y©¬ng)(O&M)║═╣ż│╠┐é░³+═ą╣▄▀\(y©┤n)ĀI(y©¬ng)(EPC+O)ā╔ĘNŻ¼į┌O&M─Ż╩ĮųąŻ¼Ų¾śI(y©©)ų╗ąĶžō(f©┤)ž¤(z©”)═ą╣▄┘Y«a(ch©Żn)Ą─▀\(y©┤n)ĀI(y©¬ng)ŠSūo(h©┤)║═╔²╝ē(j©¬)Ė─įņŻ╗EPC+O─Ż╩Įätę¬Ū¾Ų¾śI(y©©)į┌╝╝ąg(sh©┤)ĪóĮ©įO(sh©©)Īó▀\(y©┤n)ĀI(y©¬ng)╚½┴„│╠Š∙ėąī”(du©¼)æ¬(y©®ng)Ą──▄┴”Ż¼čė╔ņų┴╚½«a(ch©Żn)śI(y©©)µ£ĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░╚f(w©żn)░Ņ▀_(d©ó)Īó▓®╩└┐ŲĪó▒╠╦«į┤ĪóŪÕ╦«į┤Ą╚Ņ^▓┐Ų¾śI(y©©)ęčų°╩ų▓╝Šų╚½«a(ch©Żn)śI(y©©)µ£Ż¼ų„ę¬čė╔ņĘĮ╩ĮėąūįąąĮMĮ©Īó║Žū„Īó▓ó┘Å(g©░u)╚²ĘNĪŻęįŪÕ╦«į┤×ķ└²Ż¼Ųõį┌░l(f©Ī)š╣│§Ų┌ų„ę¬īŻūóė┌╦«╠Ä└Ē䮥─čą░l(f©Ī)╔·«a(ch©Żn)Ż¼2015─Ļ│╔┴óŪÕ╦«į┤╔Ž║ŻŁh(hu©ón)▒Ż┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼ū„×ķŲõ╚╦▓┼┼c╝╝ąg(sh©┤)蹊┐ųąą─Ż¼┤╦║¾Ż¼ŪÕ╦«į┤ķ_╩╝Ž“╣ż│╠Īó▀\(y©┤n)ĀI(y©¬ng)čė╔ņŻ¼2016─Ļ╚½┘Y▓ó┘Å(g©░u)║ė─Ž═¼╔·Łh(hu©ón)Š│╣ż│╠ėąŽ▐╣½╦ŠŻ¼ 2017─Ļ▓ó┘Å(g©░u)Ļā╬„░▓Ą├┐Ų╝╝īŹ(sh©¬)śI(y©©)ėąŽ▐╣½╦ŠŻ¼Ęųäeū„×ķ╝»łF(tu©ón)Ą─ĒŚ(xi©żng)─┐▀\(y©┤n)ĀI(y©¬ng)ųąą─║═╣żśI(y©©)╦«╠Ä└ĒĮKČ╦Ę■äš(w©┤)ųąą─ĪŻ

ĪĪĪĪĻP(gu©Īn)µI╚²Ż║äō(chu©żng)ą┬╔╠śI(y©©)─Ż╩ĮŻ¼ČÓ┤ļ▓ó┼e╠ßĖ▀╩š╚ļ║═ė»└¹

ĪĪĪĪ═©▀^(gu©░)╔╠śI(y©©)─Ż╩Įäō(chu©żng)ą┬į÷╝ė▀\(y©┤n)ĀI(y©¬ng)╩š╚ļŻ¼╠ßĖ▀ė»└¹─▄┴”Ż¼«ö(d©Īng)Ū░ėąā╔éĆ(g©©)ų„┴„ĘĮŽ“(╚ńłD7)ĪŻ

ĪĪĪĪę╗╩Ūį┌╠Ä└Ē╗∙ĄA(ch©│)╔ŽŻ¼į÷╝ė┘Yį┤╗»└¹ė├Łh(hu©ón)╣Ø(ji©”)Ż¼Å─╣żśI(y©©)ÅU╦«ųą╠ß╚Ī│÷┐╔õN╩█Ą─¹}«a(ch©Żn)ŲĘŻ¼═¼Ģr(sh©¬)īó╠Ä└Ē║¾Ą─╦«╗žė├ų┴╣żśI(y©©)Ų¾śI(y©©)ĪŻįō─Ż╩ĮÅ─Įø(j©®ng)Ø·(j©¼)ą¦ęµ┐┤Ż¼ą╬│╔╗žė├╦«┼c¹}ā╔┤¾«a(ch©Żn)ŲĘŻ¼į┌╬█╦«╠Ä└Ē┘M(f©©i)Ą─╗∙ĄA(ch©│)╔Žį÷╝ė┴╦╦«┘M(f©©i)╝░«a(ch©Żn)ŲĘõN╩█╩š╚ļŻ╗Å─Łh(hu©ón)Š│ą¦ęµ┐┤Ż¼╠ßĖ▀┴╦╣żśI(y©©)ÅU╦«┴Ń┼┼Ę┼Ą─┐╔─▄ąįĪŻō■(j©┤)┴╦ĮŌŻ¼▒ČĮ▄╠ž╬╗ė┌ā╚(n©©i)├╔╣┼ק║ŻĄ─╩ŠĘČĒŚ(xi©żng)─┐Ż¼īó╔·╗Ņ╬█╦«┼c╣żśI(y©©)ł@ģ^(q©▒)ÅU╦«╗ņ║Ž║¾Ż¼▀M(j©¼n)ąą┘Yį┤╗»└¹ė├Ż¼┐é═Č╚ļ×ķ1.4ā|Ż¼Š∙ė╔Ų¾śI(y©©)ū„×ķ╝╝Ė─┘M(f©©i)│÷┘YŻ¼ę╗ĘĮ├µīŹ(sh©¬)¼F(xi©żn)┴╦┴Ń┼┼Ę┼Ż¼ę╗ĘĮ├µäō(chu©żng)įņ┴╦▌^Ė▀Ą─╩š╚ļŻ¼─┐Ū░─Ļ╩š╚ļ7000╚f(w©żn)Ż¼└¹ØÖ(r©┤n)▀_(d©ó)4000╚f(w©żn)ĪŻ

ĪĪĪĪČ■╩Ūīó╣żśI(y©©)ÅU╦«╠Ä└Ē┼c╣żśI(y©©)ł@ģ^(q©▒)Ą─╣╠ÅU╠Ä└ĒŽÓĮY(ji©”)║ŽŻ¼═©▀^(gu©░)ėÓ¤ß╗ž╩šĄ╚ĘĮ╩ĮŻ¼▀_(d©ó)ĄĮģf(xi©”)═¼╠Äų├Ą──┐Ą─ĪŻÅ─Łh(hu©ón)▒ŻĮŪČ╚┐┤Ż¼į┌╣żśI(y©©)ł@ģ^(q©▒)ā╚(n©©i)īóÅU╦«║═╣╠ÅUģf(xi©”)═¼╠Äų├Ż¼─▄ē“╠ßĖ▀─▄į┤└¹ė├ą¦┬╩Ż╗Å─«a(ch©Żn)ÅUŲ¾śI(y©©)ĮŪČ╚┐┤Ż¼įō─Ż╩Į×ķŲ¾śI(y©©)╠ß╣®ę╗öłūėĮŌøQĘĮ░ĖŻ¼▒ŃĮ▌ąįĖ▀Ż╗Å─ų╬└ĒŲ¾śI(y©©)ĮŪČ╚┐┤Ż¼į÷╝ė┴╦╣╠ÅU╠Äų├╩š╚ļĪŻ└²╚ńŻ¼╠Kę┴╩┐┤“įņĄ─╣żśI(y©©)ł@ģ^(q©▒)裣h(hu©ón)Įø(j©®ng)Ø·(j©¼)─Ż╩ĮŻ¼×ķ╣żśI(y©©)ł@ģ^(q©▒)╠ß╣®Å─╣żśI(y©©)╣®╦«ÅSĪó╣żśI(y©©)╬█╦«ÅSĄ─įO(sh©©)ėŗ(j©¼)ĪóĮ©įņ║═▀\(y©┤n)ĀI(y©¬ng)ĄĮėą║”ÅU╬’╠Ä└ĒĄ─╚½├µĮŌøQĘĮ░ĖŻ¼į┌╔Ž║Ż╗»╣żł@ģ^(q©▒)Īó│Ż╩ņą┬▓─┴Ž«a(ch©Żn)śI(y©©)ł@Ą╚┬õĄžæ¬(y©®ng)ė├Ż╗ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)╚ń╚f(w©żn)░Ņ▀_(d©ó)ę▓į┌╝¬┴ų║═║┌²łĮŁĄ╚ĄžĘeśO▓╝Šų╬Ż╣╠ÅU╠Ä└ĒśI(y©©)äš(w©┤)Ż¼ėŗ(j©¼)äØīó╣żśI(y©©)ÅU╦«╠Ä└ĒśI(y©©)äš(w©┤)┼c╬Ż╣╠ÅU╠Ä└ĒĮY(ji©”)║ŽŻ¼×ķ─▄į┤Ų¾śI(y©©)╗“╣żśI(y©©)ł@ģ^(q©▒)╠ß╣®Å─ÅU╦«ĄĮÅUį³Ą─ę╗öłūėĘ■äš(w©┤)Ż¼─┐Ū░ęčĘeśOčą░l(f©Ī)ŽÓĻP(gu©Īn)╝╝ąg(sh©┤)Ż¼ķ_š╣ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)▓▀äØĪŻ

ĪĪĪĪ[1]╬ęć°(gu©«)║┌╔½Įī┘ę▒¤ÆśI(y©©)š╝▒╚▌^┤¾Ż¼įōąąśI(y©©)60%Ą─╣żśI(y©©)╦«Č╝ė├ū„└õģs╦«╠Ä└ĒŻ¼╗žė├┬╩Ė▀Ż¼ę“┤╦╬ęć°(gu©«)Ą─╣żśI(y©©)ÅU╦««a(ch©Żn)╔·┬╩Ģ■(hu©¼)┬įĄ═ė┌Ēnć°(gu©«)ĪŻ

ĪĪĪĪĻP(gu©Īn)ė┌ĪČĄ┌╚²ĘĮ▀\(y©┤n)ĀI(y©¬ng)╩ął÷(ch©Żng)Ė▀╦┘į÷ķL(zh©Żng)Ż¼╣żśI(y©©)ÅU╦«ų╬└ĒŲ¾śI(y©©)æ¬(y©®ng)░č╬š║├╚²éĆ(g©©)ĻP(gu©Īn)µIĪĘ

ĪĪĪĪ▒Šł¾(b©żo)Ėµ╗∙ė┌ī”(du©¼)╣żśI(y©©)ÅU╦«╩ął÷(ch©Żng)Ą─╔Ņ╚ļ蹊┐Ż¼ĮY(ji©”)║Ž│Įė┌ū╔įā╣½╦ŠĮ³Ų┌═Ļ│╔Ą─ŽÓĻP(gu©Īn)ū╔įāĒŚ(xi©żng)─┐Įø(j©®ng)“×(y©żn)═Ļ│╔ĪŻ

ĪĪĪĪł¾(b©żo)Ėµ▓╔╝»Ą─öĄ(sh©┤)ō■(j©┤)Įžų┴2021─Ļ5į┬ĪŻ